南洋行家论股

【行家论股/视频】Kerjaya 新订单势头强劲

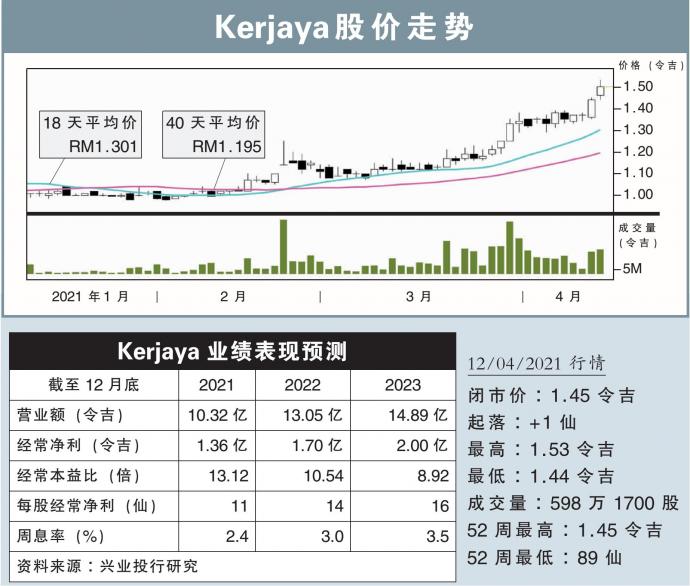

分析:兴业投行研究

目标价:1.71令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)持股49%的Kerjaya Bina BMK私人有限公司,获得总值1亿5350万令吉的武吉免登城市中心(BBCC)建筑合约。

工程于4月15日起动工,预计30个月内完工。

BBCC是绿盛世(ECOWLD,8206,主板产业股)、城市发展控股(UDA Holdings)及公积金局的联营的项目。

行家建议:

上述合约是Kerjaya今年拿下的首个工程,让未完成订单提高至34亿令吉。

不过,我们维持财测不变,因为新合约的金额属于预期之内,为全年新订单预测的15%。

展望未来,Kerjaya建筑业务的新订单势头持续强劲,可以让集团改善净利表现,进一步巩固疫后复苏。

另外,集团的产业发展业务将会从本财年起贡献显著净利,因为下半年将会推出两个新房地产项目,分别是Yakin Land和Monterez,结合发展总值达到6.3亿令吉。

这2个项目分别于2019年和2020年开始施工,一旦推出和卖出单位后,销售将逐步入账。

综上所述,我们维持“买入”评级,并将目标价从1.28令吉,调高至1.71令吉,以反映2022财年的估值和财测。

https://www.enanyang.my/行家论股/【行家论股视频】kerjaya-新订单势头强劲

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

KERJAYA2025-01-10

KERJAYA2025-01-09

KERJAYA2025-01-09

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-06

KERJAYA2025-01-06

KERJAYAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

3

Good Articles to Share

4

Good Articles to Share

5

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

6

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....