南洋行家论股

【行家论股/视频】GDB控股 19亿订单可撑3年

https://youtu.be/hOEFTaY3I2Y

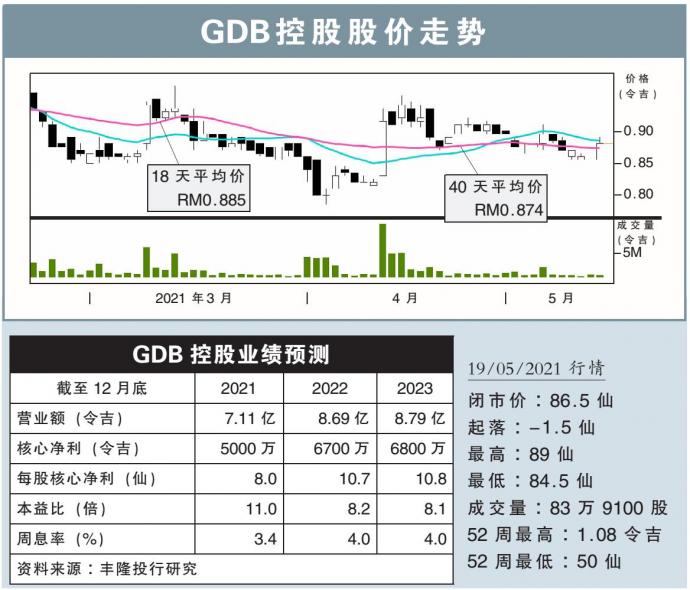

分析:丰隆投行研究

目标价:1.13令吉

最新进展:

GDB控股(GDB,0198,主板建筑股)2021财年首季,净赚879万7000令吉,按年提升53.7%。

同时,首季营业额报1亿1110万5000令,按年微增1.23%。

行家建议:

撇除一次性的70万令吉投资亏损,GDB控股首季核心净利为950万令吉,低于我们和市场的预期,仅占全年预测的16%。

表现不如预期,主要是因为有两个工地因发现冠病确诊案例,被迫暂停工程14至17天。

目前,GDB控股的订单为19亿令吉,相等于2020财年营收的5.3倍,能贡献未来2至3年的业绩。

管理层目前维持2021财年5亿令吉的新订单目标,将在下半年实现,而我们则较为保守,预计只能达到4亿令吉。

另外,变种病毒侵袭大马,政府落实管控令3.0,建筑业可能会受到更严厉的标准作业程序(SOP)影响。

成本方面,自去年底,螺纹钢价格一直保持上涨趋势。

我们预计GDB控股目前约有40%的订单,正处于需要大量钢铁的阶段,如果价格持续保持高位,该集团将首当其冲。

我们将2021财年净利预测下调14%,不过把2022财年预测上调7%,因为一些工程的入账应该会展延至明年。

综合以上,我们把目标价从1.32令吉下调至1.13令吉,但维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股视频】gdb控股-19亿订单可撑3年

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....