南洋行家论股

【行家论股/视频】大红花石油 新收购推高EBITDA

https://youtu.be/H-PgV4INXzk

分析:大马投行研究

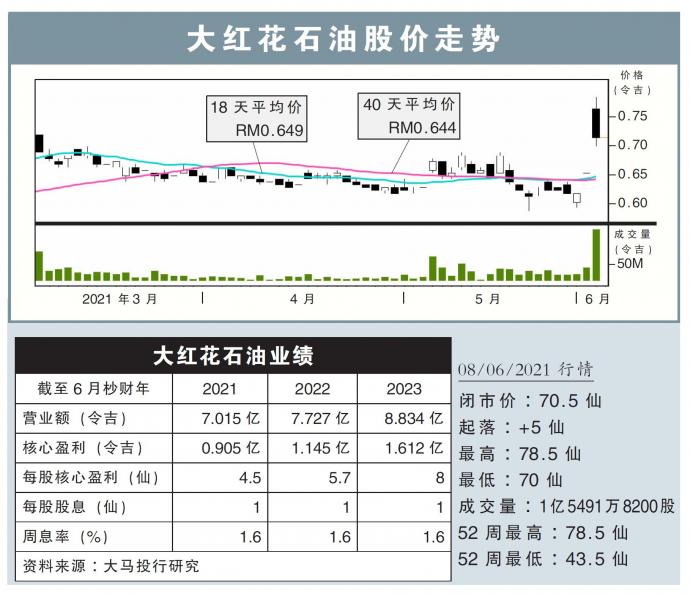

目标价:98仙

最新进展

大红花石油(HIBISCS,5199,主板能源股)斥资2亿1250万美元(8亿7700万令吉),收购雷普索尔油气(Repsol)在我国和越南的勘探和生产资产。

该公司也估计,这项收购计划,可在2022年贡献5亿5880万令吉息税折旧摊销前盈利(EBITDA)。

行家建议

假设每日原油产量为9500桶,价格处于每桶60美元,及年产量170亿平方英尺(bcf)的天然气,每千平方英尺价格为3.90美元,我们估计收购Repsol资产,可带动大红花石油2023财政年EBITDA走高约121%。

无论如何,假设PM3 CAA生产共享合约(PSC),和2012亚庇石油PSC的生命周期结束的时间点,分别是在2027及2032年,我们估计折旧费用将居高不下。

合计收购活动额外引发的3亿4000万令吉债务,将带来的融资成本,2023财年净利增幅将减少至49%。

随着每日产量翻倍增长至1万8500桶油当量,该公司已基本实现2017至2021年,每日净产量2万桶油当量、储备量1亿桶油当量的目标。

大红花石油正利用上述新收购,和降低营运成本来实现价值提升。维持“买入”评级,目标价从85仙,上调15%至98仙。

该评级也包含了新资产,额外带来2亿1600万美元(约8亿8992万令吉)净现值(NPV)在内。

https://www.enanyang.my/行家论股/【行家论股视频】大红花石油-新收购推高ebitda

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

7

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....