南洋行家论股

【行家论股/视频】MyEG 电子服务流量高

https://youtu.be/x8YN_0m4XPI

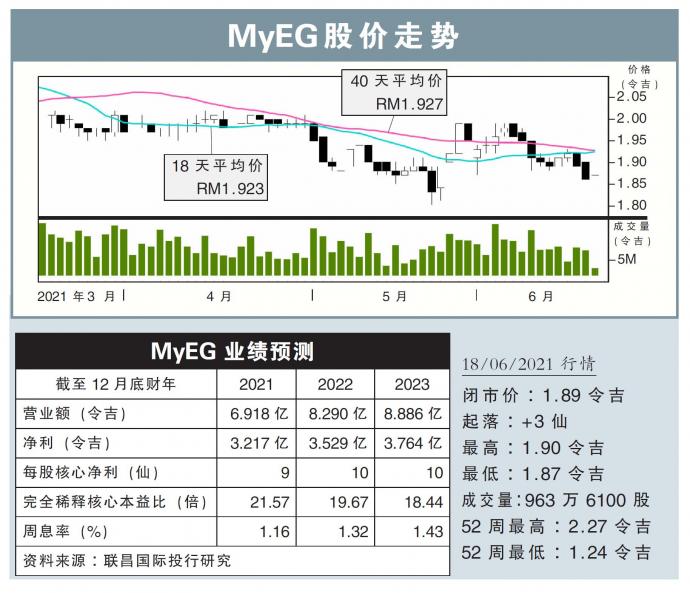

分析:联昌国际投行研究

目标价:2.50令吉

最新进展

MyEG(MYEG,0138,主板科技股)菲律宾联营公司I-Pay MYEG,与当地伙伴向政府和私人界分销疫苗。

该公司在疫情期间,也积极涉足医疗相关服务,包括尝试从新加坡引入冠病呼吸检测器;尝试参与我国政府的疫苗护照计划;以及成为中国智飞疫苗的独家分销商等。

行家建议

MyEG称,提供的电子政府服务未受全面封锁冲击,反而获得更高的流量。

该集团去年末季推出的摩托线上更新路税和驾照服务,也吸引了越来越多关注,并展望在未来3年,从现在的10%市占率,提升到40至50%。

医疗服务领域方面,投资者们担心随着疫苗接种率提高后,此业务的营收贡献将急速下跌。

不过MyEG管理层相信,在机场等高人流量的地方,大规模检测服务需求还是强劲的,尤其当国际航空旅行逐渐松绑,但病毒变种依然越来越多之际。

而与中国安徽智飞龙科马生物制药有限公司成立伙伴关系,也有助该集团在未来继续分销该制药厂的其他产品。

我们预计本财年医疗服务领域对MyEG的营收贡献,将从去年的10%,提升到25至30%;重申“增持”评级,以及2.50令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】myeg-电子服务流量高

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

Good Articles to Share

5

Good Articles to Share

6

Good Articles to Share

Global dengue surge: Singapore fights back with more mosquitoes

7

Good Articles to Share

Meta makes shocking move and appoints Dana White to board of directors #shorts

8

RHB Investment Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....