南洋行家论股

【行家论股/视频】大马交易所 估值仍具吸引力

https://youtu.be/OZmGqrg-kKQ

分析:肯纳格投行研究

目标价:8.20令吉

最新进展:

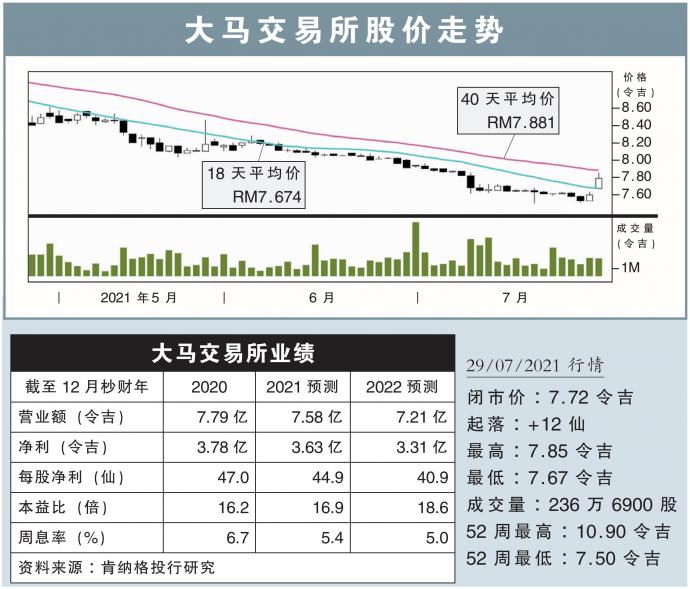

大马交易所(BURSA,1818,主板金融股)2021财年次季净赚8896万9000令吉,按年微增3.2%,归功于营运营收走高所致,并宣布派息每股24仙。

次季营业额也按年提升9%,至1亿9609万8000令吉。

首半年来看,营业额年增29.6%,至4亿2837万3000令吉;净利则年增39.4%,至2亿1036万1000令吉。

行家建议:

马交所上半年净利分别占我们和市场全年预测的55%与60%,算是符合市场预期,但低于我们预期,因为上半年日均成交值(ADV)比预计中低,而下半年估计会进一步走弱。

考虑到今年和明年的ADV会走低的,以及较高的运营成本,我们将今明年的盈利预测分别下调5%和10%。

尽管下调了财测,但马交所的估值仍具吸引力,因为较区域同行新加坡交易所的估值低28%。

我们认为马交所的低估值已反映政治不确定性因素,即使熊市降临,该股下行空间也应该有限,最差情况下的估值仍会有17倍本益比,或相等于每股6.95令吉,意味着全年ADV约为25亿令吉。

马交所疫前水平的估值,大约为21倍本益比。

此外,今明年周息率分别高达5.4%和5%,以及即将到来的经济复苏,也会是支撑马交所走势的利好。

综上所述,尽管我们将目标价从8.80令吉下调至8.20令吉,但上调评级至“超越大市”,并建议在股价疲软时买入。

https://www.enanyang.my/行家论股/【行家论股视频】大马交易所-估值仍具吸引力

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....