南洋行家论股

【行家论股/视频】Kerjaya 今年合约有望超标

https://youtu.be/ZpE85jyPopQ

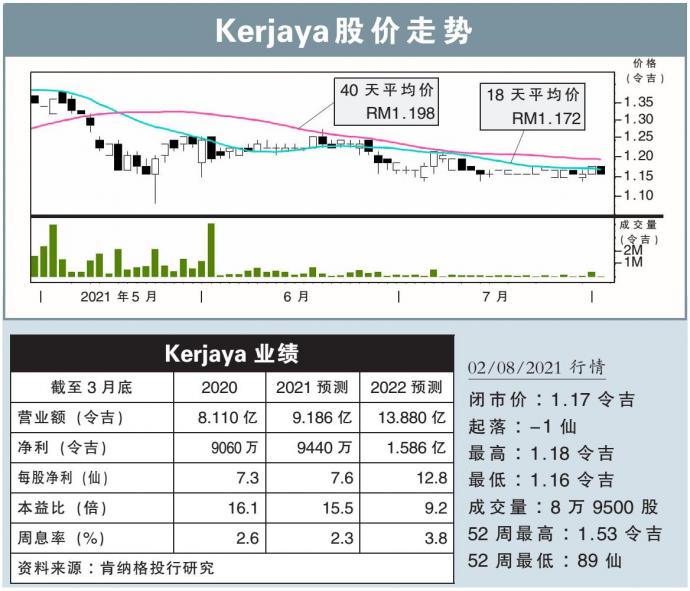

分析:肯纳格投行研究

目标价:1.50令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)从东家(E&O,3417 ,主板产业股)子公司手上,获得总值1亿3900万令吉的建筑合约。

上述合约会在今年9月开始,预计耗时36个月,这也是Kerjaya年初迄今的第4项合约,而其中3项为关联方交易。

行家建议:

加上新合约,Kerjaya年初迄今共赢得5亿2350万令吉合约,手上未完成订单也推上34亿令吉,大约3倍于一整年营业额。

我们估计,Kerjaya今年可赢得12亿令吉合约,高于公司管理层的10亿令吉目标。

展望未来,我们估计Kerjaya会从东家、Kerjaya产业(KPPROP,7077,主板产业股)这两家郑氏持有的公司,获得更多合约。

更具体地说,我们预计未来3年内Kerjaya会从该两公司,获得总值26亿令吉的建筑合约。

之所以如此看好,是因为我们相信拿督郑荣和的产业销售能力,可以带领他旗下的公司熬过如今严峻的市况,降低Kerjaya应收账款风险。

我们维持今明两年财测和“超越大市”评级,目标价也定在1.50令吉。

https://www.enanyang.my/行家论股/【行家论股视频】kerjaya-今年合约有望超标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

KERJAYA2025-01-10

KERJAYA2025-01-09

KERJAYA2025-01-09

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-06

KERJAYA2025-01-06

KERJAYAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 14:30:00

EMA 5

5 Mins

BUY

2025-01-10 14:30:00

MACD/RSI

5 Mins

BUY

2025-01-10 14:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 10:50:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....