南洋行家论股

【行家论股/视频】PPB集团 管控成本提升业绩

https://youtu.be/EAF3FG1YiLw

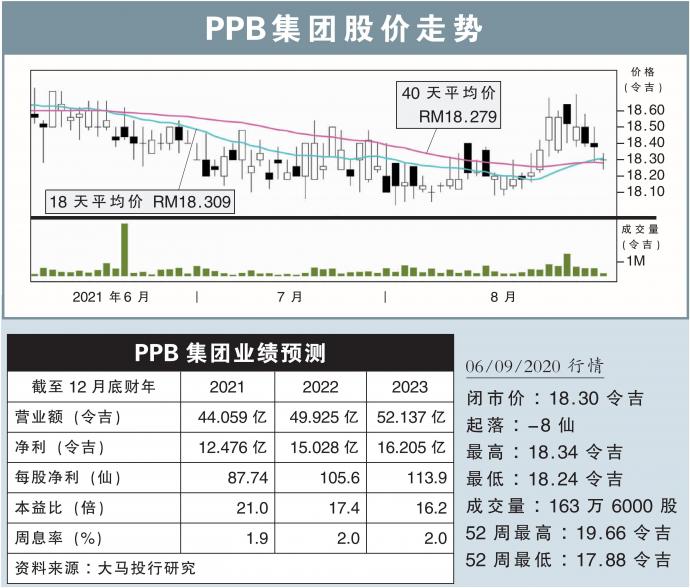

分析:大马投行研究

目标价:19.60令吉

最新进展:

PPB集团(PPB,4065,主板消费股)2021财年次季,净利年跌44.86%,归咎于谷物与农业业务原料成本高涨而蒙亏,及联号丰益国际(Wilmar)贡献减少,但仍宣布派息每股10仙。

不过,集团将透过丰富的采购经验、供应链管理来缓和风险,相信下半年的成本问题将有所缓和。

行家建议:

PPB集团将加强力度在管控原料成本上,这让该集团今年次季交出平淡的业绩之后,下半年业绩料有提升。

我们认为,小麦价格于6月至7月间下滑,助该集团有了一个采购的窗口。

随着谷物与农产品业务已有超过90%员工接种冠病疫苗,PPB集团预计该业务下半年,不会再遭遇关厂停运的伤害。

消费者产品的销售持续保持健康,不过对餐饮业者的销售依然疲弱;集团目前准备将销售渠道,扩充到印尼以及汶莱市场。

目前,嘉通院线(GSC)员工的疫苗接种率更已高达98%;PPB集团正努力和当局沟通,让影院可以重开,以便在末季迎来《沙丘》和《黑客帝国4》等大片。

嘉通院线收购MBO电影院料于9月完成,之后将有一个月的品牌重塑过程,但会在更久之后才作大型的装修。

维持“守住”评级,给予PPB集团19.60令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】ppb集团-管控成本提升业绩

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:30:00

EMA 5

5 Mins

SELL

2025-01-10 16:25:00

EMA 5

5 Mins

BUY

2025-01-10 16:20:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 16:10:00

EMA 5

5 Mins

SELL

2025-01-10 16:05:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....