南洋行家论股

【行家论股/视频】Pecca集团 明年盈利料反弹

https://youtu.be/x_ne_BZEHqk

分析:丰隆投行研究

目标价:2令吉

最新进展

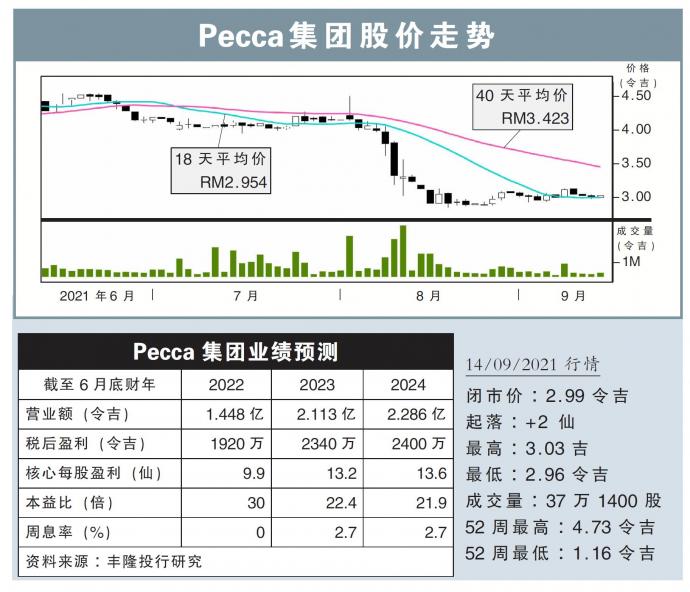

Pecca集团(PECCA,5271,主板工业股)2021财政年末季转亏为盈,赚2万6000令吉;同时,取得营收2964万令吉,按年增长95%。

全年来看,Pecca集团净利涨1.29倍至1923万令吉,上年同期赚839万令吉;累积营收增长38%至1亿4475万令吉。

现金流方面,截至今年6月30日,该公司面临7万6000令吉净流出,手上现金随之减少至7813万令吉。

行家建议

Pecca集团末季核心盈利,按年萎缩77.1%至40万令吉;全年核心盈利则按年增长69.9%,报1810万令吉。

尽管最新业绩符合我们全年预期,但比市场预测逊色,只达到74.8%。

该公司全年核心盈利有所进步,主要归功于皮革销量增高、医疗保健业务开始产生收入、前一年的低基数效应。

展望2022财政年,我们预计上半年盈利会迎来反弹,这得益于本地组装(CKD)汽车在销售税豁免期结束前生产加速。该公司管理层也有信心,甫插旗的口罩业务,拥有强劲需求。

另一方面,尽管Pecca集团的净现金达到7810万令吉的强稳水平,但以目前股价来看,其周息率实在缺乏吸引力。

我们也认为,目前股价也已超越Pecca集团盈利增长的基本面。我们维持“卖出”评级,目标价定在2令吉。

https://www.enanyang.my/行家论股/【行家论股视频】pecca集团-明年盈利料反弹

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:45:00

EMA 5

5 Mins

SELL

2025-01-10 16:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 16:20:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 16:05:00

EMA 5

5 Mins

BUY

2025-01-10 12:10:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

3

4

Good Articles to Share

5

RHB Investment Research Reports

6

Good Articles to Share

7

Good Articles to Share

8

Good Articles to Share

Indonesia, Japan leaders agree to boost defence, energy ties

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....