南洋行家论股

【行家论股/视频】Hextar全球 收购Nobel推高盈利

https://youtu.be/T3AvqWOSRzI

南洋商报eNanyang

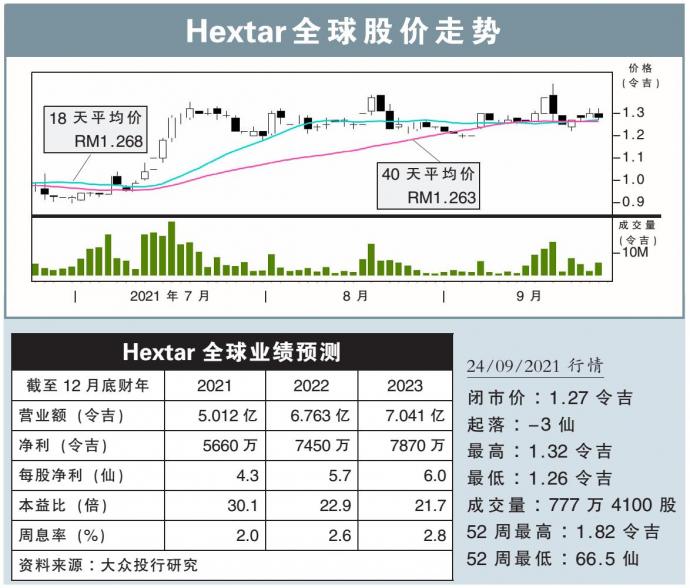

分析:大众投行研究

目标价:1.42令吉

最新进展:

Hextar全球(HEXTAR,5151,主板工业股)获得股东批准,可以1亿500万令吉收购化学衍生物和涂料制造的Nobel系公司,估计将在今年内完成。

两家公司分别是Nobel Synthetic Polymer与Nobel Scientific私人有限公司。完成收购后,Hextar全球未来3年会获得每年1400万令吉的盈利保证。

行家建议:

我们看好这项可提振盈利的交易,因为可降低Hextar全球盈利周期的潜在弱点。

另外,收购价才相当于本益比7.5倍。

我们认为该估值相当合理,因为作为本地农化领域领头羊的Nobel系公司,应该可享受稳定的内部盈利增长。

Hextar全球将内部筹资5000万令吉,加上借贷5500万令吉,来筹足收购所需资金。

尽管完成收购后,负债率会提高到1倍,但我们不过分担心这个问题,因为该公司营运现金流强劲。

将新收购的Noble系公司盈利贡献纳入考量后,我们上调本财年盈利预测3.5%,明后财年各别上调11.9%与10.9%。

同时,将目标价调高至1.42令吉,相当于下财年本益比25倍,维持“超越大市”评级。

https://www.enanyang.my/行家论股/【行家论股视频】hextar全球-收购nobel推高盈利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:25:00

EMA 5

5 Mins

SELL

2025-01-10 15:05:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 15:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:00:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 11:00:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Initial Public Offering (IPO)

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Good Articles to Share

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....