南洋行家论股

【行家论股/视频】Lagenda产业 可负担屋认购率强

https://youtu.be/0TFSXVuGDKQ

南洋商报eNanyang

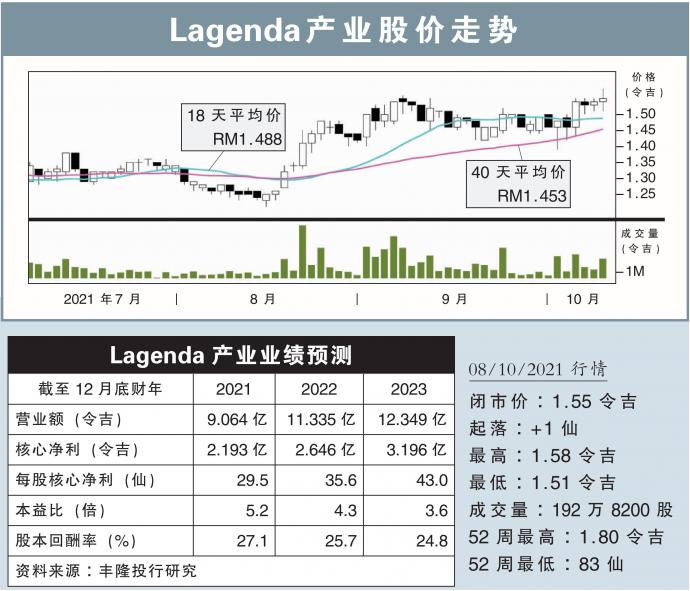

分析:丰隆投行研究

目标价:2.01令吉

最新进展:

尽管第一阶段复苏计划延长影响表现,但Lagenda产业(LAGENDA,7179,主板产业股)表示,由于可负担房屋需求强劲,公司将能实现10亿令吉的销售目标。

另外,尽管疫情扰乱原材料供应链,导致原料成本上涨,不过对公司的影响甚微。

该公司放眼末季在打巴推出一个城镇项目,发展总值为3.57亿令吉,并将在现有的实兆远城镇项目额外推出2.26亿令吉房产。

行家建议:

我们预计,Lagenda产业推出的可负担有地房屋认购率强劲,可为公司带来稳定的表现。

另外,政府在最新公布的第12大马计划中,更着重于建造更多可负担房屋和简化融资渠道,这对该公司的商业模式而言是个好兆头。

对于原材料成本上涨,管理层表示,只需将售价提高3000至5000令吉,就足以应付类似冲击,而房产定价仍然能维持在20万令吉以下。

综合以上,我们维持该公司的净利预测、“买入”评级和2.01令吉目标价不变。

继续看好Lagenda产业,主要是该公司主攻需求的可负担房屋、有政府融资支持的公务员顾客群、土地成本低、高认购率和高赚幅。

https://www.enanyang.my/行家论股/【行家论股视频】lagenda产业-可负担屋认购率强

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 12:25:00

EMA 5

5 Mins

BUY

2025-01-10 12:10:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Initial Public Offering (IPO)

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

6

Good Articles to Share

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....