南洋行家论股

【行家论股/视频】IOI集团 股价上行潜力有限

https://youtu.be/zwczyik5p8g

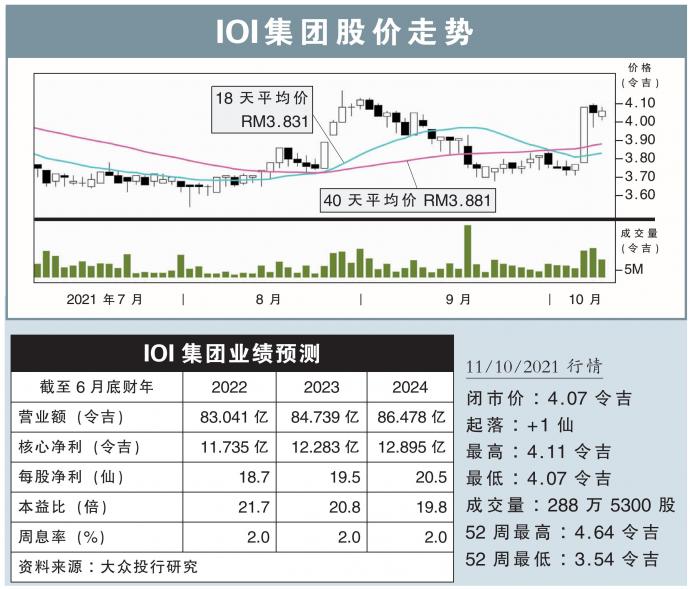

分析:大众投行研究

目标价:4.41令吉

最新进展:

IOI集团(IOICORP,1961,主板种植股)指出,尽管鲜果串产量持平,但由于棕油价格看涨,因此预计2022财年的业绩表现将更加强劲。

目前,该集团已将一小部分的棕油销售价格,锁定在每吨4600令吉。

另外,该集团还计划在解决砂拉越地区的特许权争议,及完成加里曼丹剩余的翻新种植后,到2023年实现100%的棕油永续发展圆桌认证(RSPO)。

行家建议:

IOI集团目前正计划多元化发展其他高价值农作物,如菠萝和椰子树,以减少营收对棕油的高度依赖。

我们了解到,菠萝和椰子是经济作物,预计将耗时一年才能看到收成,而该集团计划在未来两内再种植1000公顷的椰子树和300公顷洋麻。

一旦达到可观的种植面积,该集团将探索各种加工设施以迎合市场需求。

另外,IOI集团已开始在槟城北赖,兴建一座年产11万公吨的油脂化工厂,资本开销为2.2亿令吉,放眼将2021财年的油脂化学品营收增长提高35%以上。

尽管如此,随着该集团将对7100公顷的地段进行翻种,管理层预计2022财年的鲜果串产量将停滞不前,加上化肥成本按年增长20%。不过,得益于棕榈仁的贡献增加,集团放眼将生产成本维持在每公吨1500令吉。

总的来说,尽管棕油价屡创新高,但我们认为IOI集团股价上行潜力有限,因此维持“中和”评级,和目标价在4.41令吉。

https://www.enanyang.my/行家论股/【行家论股视频】ioi集团-股价上行潜力有限

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:55:00

EMA 5

5 Mins

BUY

2025-01-10 15:55:00

MACD/RSI

5 Mins

BUY

2025-01-10 15:45:00

EMA 5

5 Mins

SELL

2025-01-10 15:40:00

EMA 5

5 Mins

BUY

2025-01-10 15:35:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

2

Initial Public Offering (IPO)

3

Good Articles to Share

CEOs are 'overall optimistic' on US economy under Trump: Boston Consulting Group

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

6

Good Articles to Share

7

RHB Investment Research Reports

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....