南洋行家论股

【行家论股/视频】数码网络 2年财测上调

https://youtu.be/I8YIDhbOtL0

南洋商报eNanyang

分析:MIDF投行研究

目标价:4.43令吉

最新进展

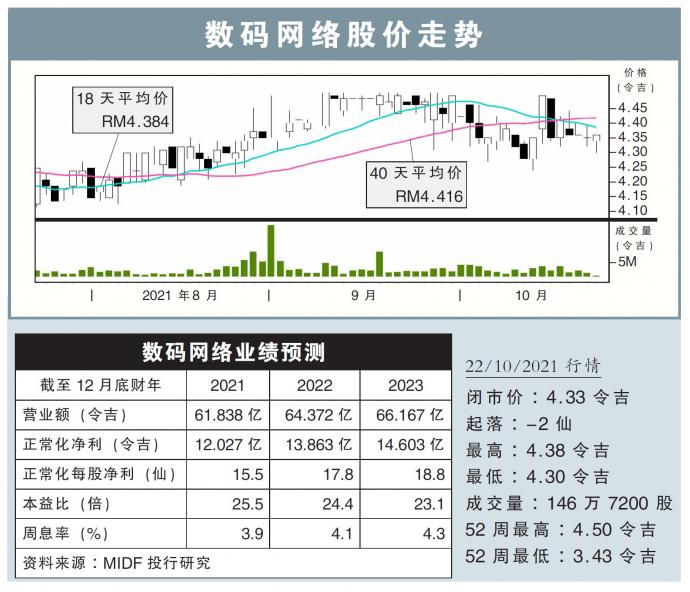

数码网络(DIGI,6947,主板电信与媒体股)2021财年第三季净利,按年萎缩2.48%,至3亿1281万5000令吉,但仍派息每股4仙。

第三季营业额按年微起0.33%,至15亿8438万5000令吉。

首三季来看,营业额年增3.51%,至47亿5307万9000令吉;净利则按年下跌8.85%,至8亿5755万4000令吉。

行家建议

数码网络首9个月的正常化净利达8亿5760万令吉,符合我们与市场的预期,达全年预测的71.3%和73.9%。

为配合营运数字化的战略,该公司将拨出1亿7000万令吉作为资本开销,占总营收的10.7%。

展望未来,随着网络容量增强、新站点部署,及3G淘汰计划逐步走上正轨,相信资本开销将保持稳定。

此外,数码网络与亚通(AXIATA,6888,主板电信与媒体股)旗下天地通(Celcom)的合并仍按计划进行,料明年次季完成;两强合并可巩固经济规模与财务能力。

我们将数码网络的2022和2023财年的营收预测提高2.1%,净利预测则分别提高7.7%和7.5%。

综合以上,维持“中和”评级,但目标价从原先3.84令吉,上修至4.43令吉。

潜在下行风险是盈利低于预期、市场竞争过于激烈及与天地通的拟议合并终止。

https://www.enanyang.my/行家论股/【行家论股视频】数码网络-2年财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2024-11-05 16:30:00

TURTLE SYSTEM 20

10 Mins

SELL

2024-11-05 16:10:00

EMA 5

10 Mins

SELL

2024-11-05 16:00:00

EMA 5

5 Mins

SELL

2024-11-05 16:00:00

ADX

30 Mins

SELL

2024-11-05 15:55:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

2

save malaysia!

4

5

6

BFM Podcast

7

8

BFM Podcast

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....