南洋行家论股

【行家论股/视频】InNature 可轻易转嫁成本

https://youtu.be/7tdOhP15N4Q

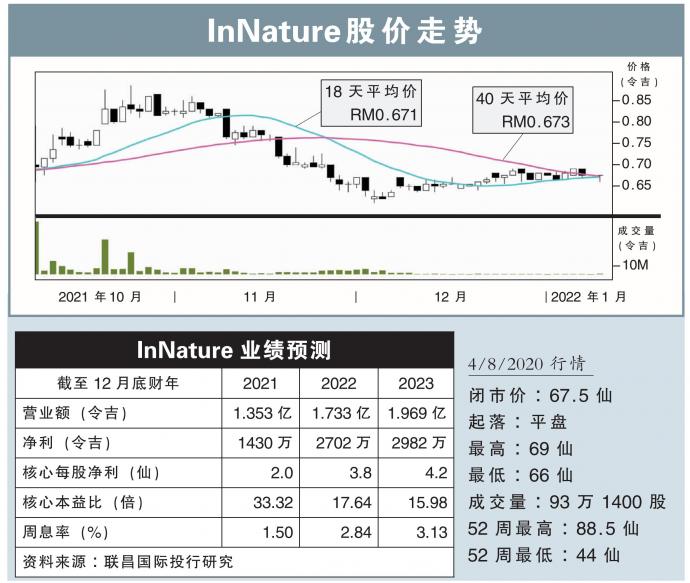

分析:联昌国际投行研究

目标价:84仙

最新进展:

鉴于商品价格运费上涨,InNature(INNATURE,5295,主板消费股)计划提高产品的销售价格,以维持赚幅。

另外,该集团在末季关闭了我国2家门店,并在越南开设了1家新店。

行家建议:

我们正面看待InNature调高产品价格的措施,是因为基于“The Body Shop”(TBS)强大的品牌资产,及庞大的忠诚客户群。

截至2021年9月底,该公司拥有约27万3000名会员,他们大多是中高收入群体,我们认为,InNature可以轻易地转嫁成本,因为有60%至70%的销售额是来自回头客。

至于在门店扩张方面,该公司将采取更加谨慎的方法,通过实体和远程销售,提供多种非实体购买选择来迎合不断变化的消费者行为,进而推动未来增长的混合战略。

另外,公司早期投资加强全渠道分销系统,以及谨慎成本管理,使公司在封锁期间仍保持盈利,收入下降幅度也小于同行业者。

鉴于即将到来的节庆活动,商场客流量将强劲复苏,我们预计,InNature末季料将录得更强劲的表现。

基于估值具有吸引力,我们上调目标价至84仙,之前为76仙,评级也从之前的“守住”,上调至“增持”。

https://www.enanyang.my/行家论股/【行家论股视频】innature-可轻易转嫁成本

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:00:00

EMA 5

5 Mins

BUY

2025-01-10 16:00:00

ADX

5 Mins

BUY

2025-01-10 15:50:00

EMA 5

5 Mins

SELL

2025-01-10 15:40:00

ADX

5 Mins

SELL

2025-01-10 15:40:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....