南洋行家论股

【行家论股/视频】MBM资源 新Alza成催化剂

https://youtu.be/d-eDhYtcrpw

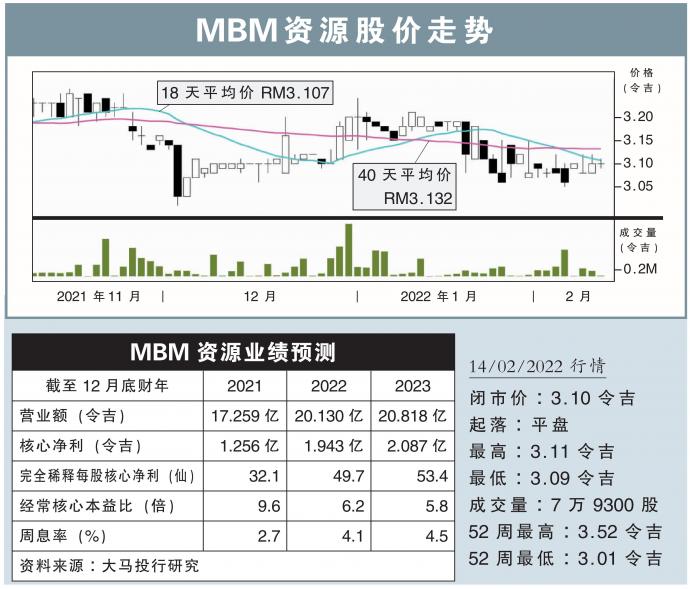

分析:大马投行研究

目标价:4.50令吉

最新进展:

MBM资源(MBMR,5983,主板消费股)旗下的第二国产车,预料最早于今年4或5月,推出全新的Alza车款。

该品牌今年的其他新动向,还包括推出包括Myvi在内的两种改款车,以及电动车路线计划图。

行家建议:

我们认为,第二国产车准备推出新Alza,是MBM资源长期扩张的催化剂;因为此车款2009年推出至今已有时日,但去年每个月仍能录得1200辆销售,实属亮眼。

Alza销售长红的原因,相信是因为市场上缺乏入门级多用途车所致;其直接竞争对手仅有宝腾Exora,同样也是一款仍等待汰旧换新的车款。

第二国产车也计划将70%经销商,改造成3S(销售、服务、零配件)门店;参考宝腾于2017年的同样举动,我们相信这有助该品牌为客户提供更好的销售服务。

在脱离了全国大封锁的第三季,配合年尾的汽车销售旺季,我们预计MBM资源去年末季的销售可按季大涨216%,并转亏为盈,季度净利预计在6700万令吉。

而新一年在仍有汽车销售税豁免的加持下,该公司预计可卖出24万7800辆车子;我们的预测则仅24万辆。

考虑到我国经济开放有所推迟,我们降低了MBM资源的盈利预测,并稍微调降目标价至4.50令吉,但仍维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股视频】mbm资源-新alza成催化剂

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 09:00:00

EMA 5

Hourly

SELL

2025-01-10 09:00:00

ADX

Hourly

SELL

2025-01-10 09:00:00

EMA 5

30 Mins

SELL

2025-01-10 09:00:00

MACD/RSI

30 Mins

SELL

2025-01-10 09:00:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....