南洋行家论股

【行家论股/视频】PPB集团 谷粮成本难转嫁

https://youtu.be/5XZW7m1-aNQ

分析:大华继显研究

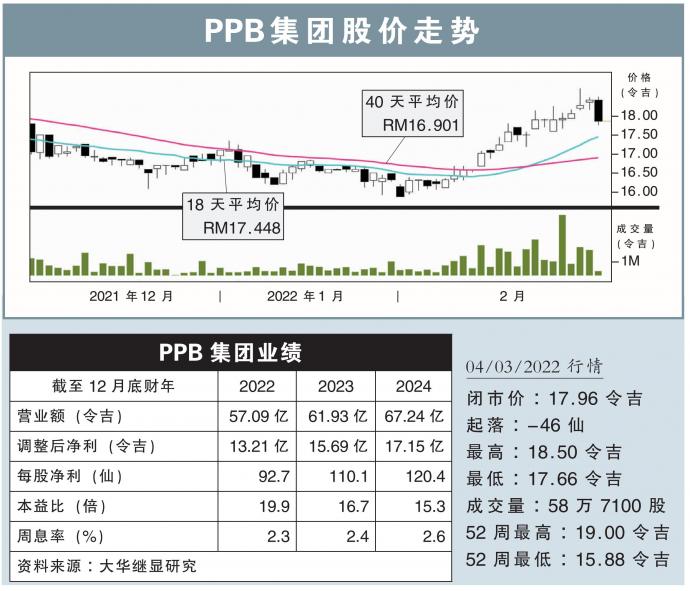

目标价:15.60令吉

最新进展:

全球粮食与谷物价格不断飙高,而且仍未见尽头,PPB集团(PPB,4065,主板消费股)或被迫继续调涨面粉等粮食价格,以舒缓成本压力。

该集团今年已经将面粉价格调涨超过10%,但俄乌冲突让全球谷物供应问题恶化,让其最为核心的谷物与农业业务前景,仍面对重重挑战。

行家建议:

谷粮原料成本高涨,小麦价格昨日更是达到历史新高的每蒲式耳1170美元,今年至今涨幅高达53%;我们因此认为,今年对PPB集团而言,将是充满挑战的。

PPB集团面粉生产业务的80%成本都是来自小麦,我们认为,该集团难以将这些成本都转嫁予消费者,让此领域前景遭看淡。

而我国普遍面对的劳工短缺的问题,也滋扰着PPB集团的运作。

此外,该集团消费者产品业务,料也受到通货膨胀的冲击,导致赚幅下滑。

嘉通院线(GSC)去年末季的强势反弹是一项好消息;但是在容客率受限的情况下,我们预计至少要到今年底或明年,电影院业务才能扭亏为盈。

我们维持对PPB集团未来3年的盈利预测,并继续给出15.60令吉目标价,以及“卖出”评级。

https://www.enanyang.my/行家论股/【行家论股视频】ppb集团-谷粮成本难转嫁

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:30:00

EMA 5

5 Mins

SELL

2025-01-10 16:25:00

EMA 5

5 Mins

BUY

2025-01-10 16:20:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 16:10:00

EMA 5

5 Mins

SELL

2025-01-10 16:05:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....