南洋行家论股

【行家论股/视频】OCK集团 今年营收料复苏

https://youtu.be/DE-2kvSXAM0

分析:兴业投行研究

目标价:56仙

最新进展

OCK集团(OCK,0172,主板电信和媒体股)可能会受益于4G电信塔扩建趋势,及5G网络的推出。

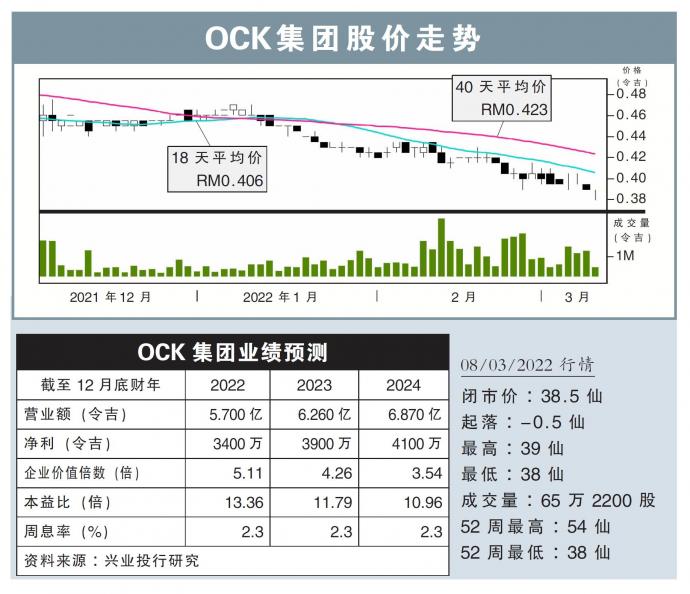

目前,该公司2022财政年企业价值倍数(EV/EBITDA)为5.1倍,低于区域电信塔业同行。

行家建议

眼见OCK集团未完成订单价值达2亿8000万令吉,占2021财年营收的58%,我们估计,该公司可在2022财年迎来强劲的营收复苏。

该公司合约,包括总值1亿1520万令吉的卫星宽带无线接入合约。

同时,OCK集团也正和国家数字公司(DNB)商讨增建5G电信塔。为达到已设下的5G覆盖率目标,DNB放眼在2024年底前,新增7500座电信塔。

目前,OCK集团拥有的电信塔数量为4800座,横跨大马、越南和缅甸。该公司也设下目标,2022财年在越南收购800座电信塔。

对于2022和2023财年核心盈利预测,我们分别下调7.3%,及上调5.1%。这考量到区域电信塔业务贡献减弱。

无论如何,税务优惠和国内承包收入反弹,有助于缓解冲击。

维持“买入”评级,目标价则从58仙,稍微下调至56仙。

https://www.enanyang.my/行家论股/【行家论股视频】ock集团-今年营收料复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 10:50:00

ADX

10 Mins

SELL

2025-01-10 10:00:00

EMA 5

5 Mins

SELL

2025-01-10 09:30:00

EMA 5

10 Mins

SELL

2025-01-10 09:25:00

ADX

5 Mins

SELL

2025-01-10 09:25:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....