南洋行家论股

【行家论股/视频】KESM科技 前景挑战财测下修

https://youtu.be/Ahl4BWkSOGw

分析:肯纳格投行研究

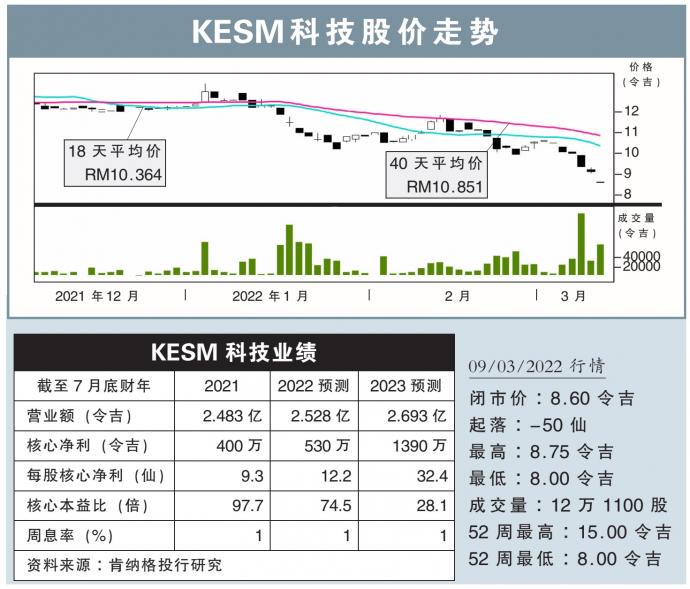

目标价:8.50令吉

最新进展:

KESM科技(KESM,9334,主板科技股)2022财年次季,按年转亏100万9000令吉或每股2.35仙,归咎于电子制造服务销售走低。

次季营业额年跌5.38%,至6430万令吉;上财年同季营业额报6795万7000令吉,净赚633万1000令吉。

首半年来看,该公司营业额年增2.96%,至1亿3288万3000令吉,净利按年减少8.3%,至650万8000令吉或每股15.13仙。

行家建议:

KESM科技次季核心亏损100万令吉,使上半年核心净利压低至390万令吉,低于我们预期,但符合市场预期,分别占全年预期的28%及51%。

基于天津近期实施封锁措施,这将进一步加剧该公司当地业务,而同行却逐季录得创纪录盈利。

另外,尽管汽车半导体需求强劲,但该集团业绩表现逊色,我们认为,这可能是随着客户对芯片设计的改进,使该公司现有的老化服务需求减少了。

因此,虽然管理层预计会逐步复苏,但我们认为该集团需迫切引进新产品,以大规模生产。否则,KESM科技可能会错过了快速发展的汽车半导体领域。

我们分别下调今明财年预测63%和34,至530万令吉和1390万令吉。

目标价随之下调至8.5令吉,但维持“跟随大市”评级。

https://www.enanyang.my/行家论股/【行家论股视频】kesm科技-前景挑战财测下修

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 11:55:00

ADX

5 Mins

BUY

2025-01-10 11:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-10 11:50:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 11:40:00

EMA 5

5 Mins

BUY

2025-01-10 10:55:00

ADX

5 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....