南洋行家论股

【行家论股/视频】砂查也马特 核心传统业务展望佳

https://youtu.be/6Da-Cmc9VrU

分析:马银行投行研究

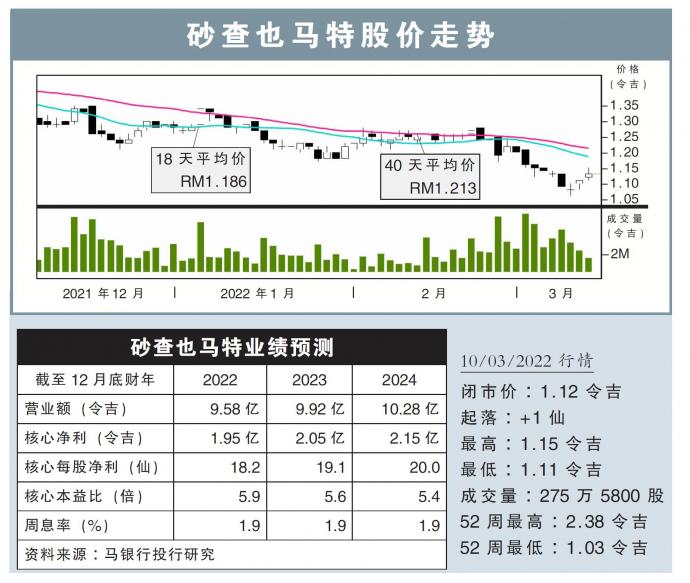

目标价:1.84令吉

最新进展

砂查也马特(CMSB,2852,主板工业股)管理层内部预测,洋灰业务从上月17日产品平均涨价10%后,赚幅已经恢复;该业务2016财年营运赚幅为27%,并在2020财年跌至20%。

至于建筑业务,当前竞标中项目总值大约10亿令吉,包括有关古晋智能轨道快运系统站(ART)、石化厂建筑工程,及道路与地下通道工程。

行家建议

出席业绩汇报会后,我们得知管理层乐观看待核心传统业务,即洋灰、建材和建筑业务,认为可从更高的公共基建与房屋项目中受益。

策略投资方面,由于技术与调试问题,加上遇上疫情而延迟接近2年,联营公司大马磷酸盐添加剂(砂拉越)公司首阶段厂房,将从今年次季启动所有熔炉,随后直到明年初分阶段投运。

另外,联营的OM Materials(砂拉越)公司16座熔炉中的最后4座,将在今年改造,最终有6座用来生产硅铁、8座负责锰合金和2座生产金属硅;去年只有12座熔炉投运。

不过,该联营业务近期投产率料缓慢,直到下半年才恢复。

此外,砂查也马特正在制定环境、社会和监管(ESG)框架,实现监管与增长文化,细节在今年次季公布。

我们维持盈利预测、“买入”评级与1.84令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】砂查也马特-核心传统业务展望佳

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:50:00

EMA 5

5 Mins

BUY

2025-01-10 14:50:00

ADX

5 Mins

BUY

2025-01-10 11:20:00

EMA 5

10 Mins

SELL

2025-01-10 11:20:00

ADX

10 Mins

SELL

2025-01-10 11:20:00

MACD/RSI

10 Mins

SELL

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....