南洋行家论股

【行家论股/视频】吉隆甲洞 本财年净利看涨15%

https://youtu.be/Cd9FUfI60yg

分析:大华继显研究

目标价:30令吉

最新进展:

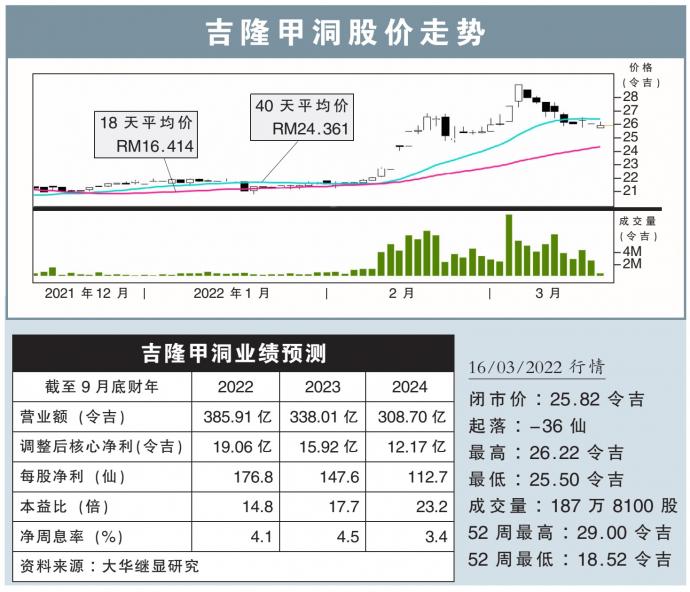

吉隆甲洞(KLK,2445,主板种植股)2022财年首季净利,按年大涨68%至5亿9932万令吉;营收则按年增长59%至68亿2887万令吉。

原棕油价格近期则从本月初的高点滑落,目前已跌破每吨6000令吉。

行家建议:

在原棕油价走高,以及吉隆甲洞增产的情况下,我们预计该集团本财年的净利可以再增长15%。

在收购了IJM种植等2家种植公司,以及沙巴棕油园产量恢复之后,吉隆甲洞预计今年的鲜果串产量可按年提升50%;不过在考虑雨水量增加的影响后,我们保守估计增产仅36%。

我们也预计今年的原棕油平均价处于每吨4200令吉,据此预料吉隆甲洞的原棕油平均售价将按年增长32%。

但是同时,这家种植公司的生产成本也料将激增3成,这主要来自施肥费用的暴涨,今年预料较去年多了90%;劳工开销也预计多了5至8%。

在同时考虑了大幅增长的营收以及开销之后,我们将吉隆甲洞未来两年的盈利预测调高7%。

因此,上修目标价至30令吉,维持“守住”评级。

https://www.enanyang.my/行家论股/【行家论股视频】吉隆甲洞-本财年净利看涨15

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

KLK2025-01-10

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-09

KLK2025-01-08

KLK2025-01-08

KLK2025-01-07

KLK2025-01-06

KLK2025-01-03

KLK2024-12-31

KLKMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:50:00

ADX

5 Mins

SELL

2025-01-10 11:30:00

EMA 5

5 Mins

SELL

2025-01-10 11:25:00

EMA 5

5 Mins

BUY

2025-01-10 11:10:00

EMA 5

5 Mins

SELL

2025-01-10 10:50:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....