南洋行家论股

【行家论股/视频】IOI置业 海外业务支撑复苏

https://youtu.be/zFvcU3iITy0

分析:兴业投行研究

目标价:1.38令吉

最新进展:

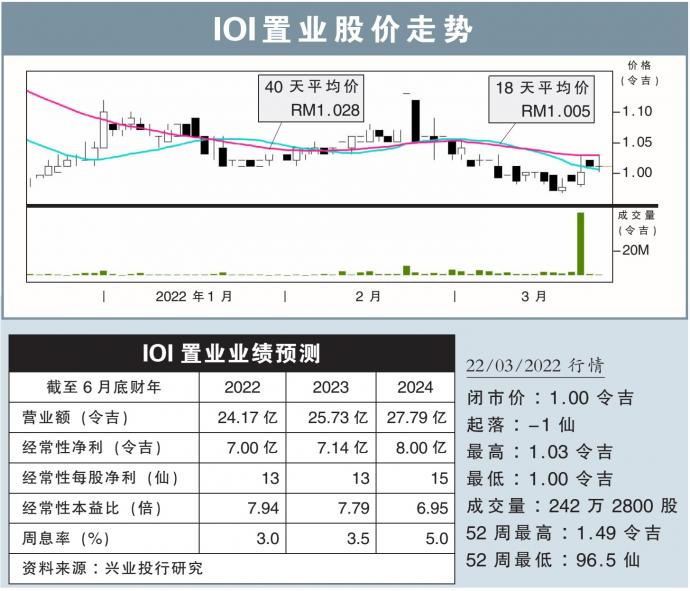

IOI置业(IOIPG,5249,主板产业股)的营收与盈利保持稳定,截至去年12月杪的2022财年次季,营业额按年上扬2成,至7.48亿令吉;但净利跌26.59%,至1.26亿令吉。

但该股股价并未如同行般,迈向持续复苏。

行家建议:

我们和IOI置业总执行长线上会面后,了解到该公司透过多元化产品与地域,来度过动荡时期。

IOI置业预料,随着我国拥屋计划(HOC)于去年12月完结,今年首季的房屋销售料放缓;而该公司将希望放在去年在中国厦门推出,价值9.60亿令吉的房产计划上。

整体而言,该公司今年放眼获得21亿令吉的产业销售。

IOI城市广场(IOI City Mall)第二阶段将于今年6月或7月开张,目前出租率已超过70%;我们预计,开张首年可贡献3000万至4000万令吉租金收入。

新加坡的Central Boulevard将于明年落成,我们对这项产业的出租前景感到乐观,认为该产业每年租金收入可达3.5至4.5亿令吉,并巩固集团未来的派息能力。

我们看好IOI置业可以在经济复苏中受益,维持“买入”评级,以及1.38令吉目标价。

https://www.enanyang.my/行家论股/【行家论股视频】ioi置业-海外业务支撑复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:55:00

EMA 5

5 Mins

BUY

2025-01-10 15:45:00

EMA 5

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

2025-01-10 14:45:00

EMA 5

5 Mins

SELL

2025-01-10 14:30:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

7

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....