南洋行家论股

【行家论股/视频】TUNE保障 旅游保费看涨41%

https://youtu.be/f7QPB7E-GSM

分析:达证券

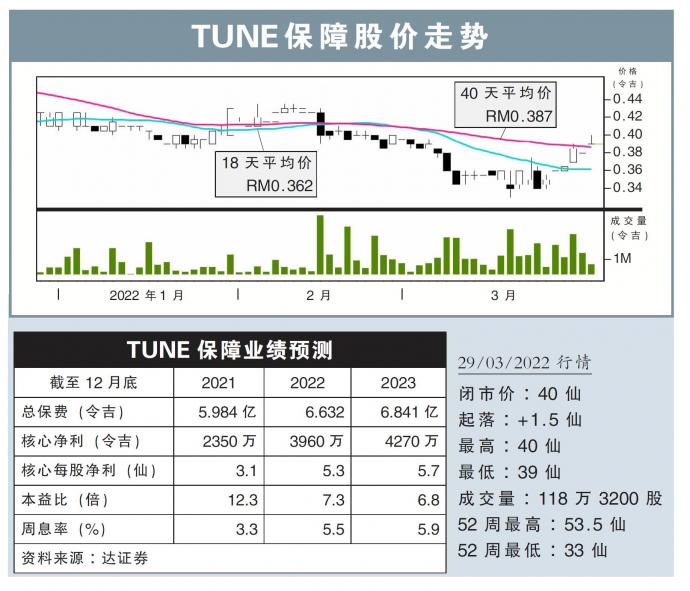

目标价:51仙

最新进展

TUNE保障(TUNEPRO,5230,主板金融股)2021财年旅游保费回弹25%,至1亿100万令吉,比2020财年的6530万令吉高。

这要归功于非亚航业务强劲增长;亚航旅游保费只贡献该财年总保费2%。

行家建议

展望未来,我们估计旅游保费会在2022财年年增41%,因为国门下月重开可带动亚航业务。

更重要的是,所有入境外国旅客被要求有冠病保险,最低保额为2万美元(约8.4万令吉)。

值得注意的是,该公司提供了最低廉的冠病旅游保险计划,入境10天保费为90令吉。

我们预测本财年保费盈利提升至1170万令吉,管理层费用率料改善至52.7%,多亏科技与营运营收走高撑腰。

管理层放眼所有业务在下财年底,实现超过70%保留率;上财年保留率平均在49%,惟剔除中小企商家保留率,整体保留率实则高达80%。

同时,随着难挽留的中小企商家逐渐退出,估计保险佣金会降低。

另外,该公司也开始从低佣金的亚航和其他旅游生态,多元化市场至全球其他地区,如中东和印尼。

综合考虑,我们维持今明后财年盈利预测、“买入”评级和51仙目标价,相等于本财年股价对账面净值的0.7倍。

https://www.enanyang.my/行家论股/【行家论股视频】tune保障-旅游保费看涨41

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 09:20:00

EMA 5

10 Mins

BUY

2025-01-10 09:00:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....