南洋行家论股

【行家论股/视频】Kerjaya 还可斩获更多合约

https://youtu.be/CNkJFza61XQ

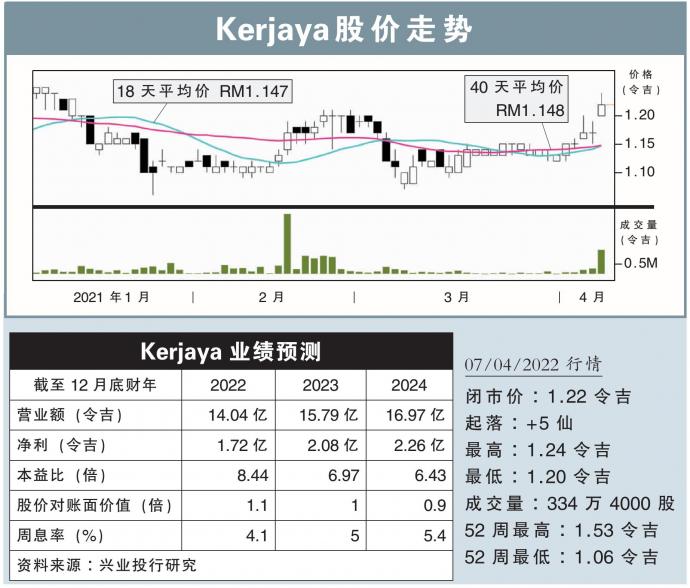

分析:兴业投行研究

目标价:1.56令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)获东家(E&O,3417 ,主板产业股)间接子公司--Persada Menteri,颁发总价值2亿6499万令吉的建筑合约。

相关建筑项目位于槟城东北县,预计将在今年7月1日起动工,在32个月内完成。

行家建议:

这是Kerjaya在2022财政年所获得的第三份合约。随后,该公司未完成建筑项目价值,达到44亿令吉。

换算下来,未完成项目数额,相等于全年营收的4.6倍,高于我们所追踪其他公司的平均值2.5倍。

同时,该公司也说,目前正面对建材价格高涨的逆风,尤其是钢筋和混凝土,涨幅介于10%至30%。

未来该公司可能在竞标当中重新调整投入成本,防止赚幅遭受侵蚀。其他措施,包括利用强稳的现金状态,和供应商协商以争取更理想价格。

另一边厢,我们将2022财年新合约价值预期,从12亿令吉上调至16亿令吉,同时把2022至2024财年盈利预测,分别上调2%、1%及2%。

对于2023和2024财年的新合约预测,我们则维持在10亿和8亿令吉。

眼见2022财年仍有8个月才画上句点,我们认为Kerjaya还有能力斩获更多合约,毕竟截至2021财年末季,该公司依然处于净现金状态。

维持“买入”评级,目标价从1.52令吉,上调至1.56令吉。

https://www.enanyang.my/行家论股/【行家论股视频】kerjaya-还可斩获更多合约

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

KERJAYA2025-01-10

KERJAYA2025-01-09

KERJAYA2025-01-09

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-06

KERJAYA2025-01-06

KERJAYAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:35:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 14:30:00

EMA 5

5 Mins

BUY

2025-01-10 14:30:00

MACD/RSI

5 Mins

BUY

2025-01-10 14:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 10:50:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

7

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....