南洋行家论股

【行家论股/视频】联圣 业绩料比疫前更佳

https://youtu.be/0hCqplRYs9I

分析:达证券

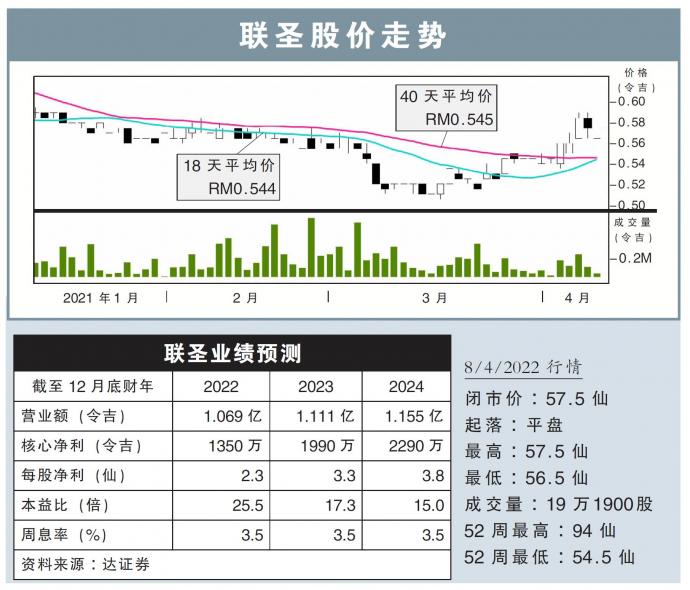

目标价:66.5仙

最新进展

股票交易印花税在今年调涨之后,对交易市场影响有限,而地缘政治危机和通胀压力,则增加了股市的波动性。

依赖抽取交易佣金的联圣(N2N,0108,创业板),营收仍可高于疫前时期。其联号公司OurMoneyMarket控股(OMM),探讨上市的机会。

行家建议

过去我们曾经担忧,政府调高交易印花税的举措,将导致交易活动放缓;但随着政府最终设置了印花税顶限,以及种种外因,让马股仍保持波动性。

今年首季马股日均交易值达到26亿令吉,较2019年首季增加25.7%;我们因此认为联圣可以取得较疫前更好的业绩表现。

联圣也放眼旗下的澳洲金融科技公司OMM,可在今年尾转亏为盈。

这家提供P2P放贷,和先买后付服务的公司,因为大肆扩张,去年亏损扩大5倍,影响联圣业绩;但这也让该公司的贷款额在短短一年内扩大1倍,如今现金流也已经转正。

联圣于2018年,以280万澳元(约884万令吉)收购了OMM 28.99%股权;该公司2021年的C轮融资的估值已经到达1.17亿澳元(约3.7亿令吉)。

OMM有意上市澳洲交易所,但仍未给出确切时间;一旦上市,相信可为联圣释放更多价值。

联圣目标价调高至66.5仙,评级上修至“买入”。

https://www.enanyang.my/行家论股/【行家论股视频】联圣-业绩料比疫前更佳

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 10:30:00

ADX

10 Mins

BUY

2025-01-10 10:05:00

ADX

5 Mins

BUY

Apps

Top Articles

1

Good Articles to Share

2

3

4

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

5

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

6

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

7

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

8

Initial Public Offering (IPO)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....