南洋行家论股

【行家论股/视频】凯德商用大马产托 首季超标财测上调

https://youtu.be/mj8iBPW32ww

分析:达证券

目标价:62仙

最新进展:

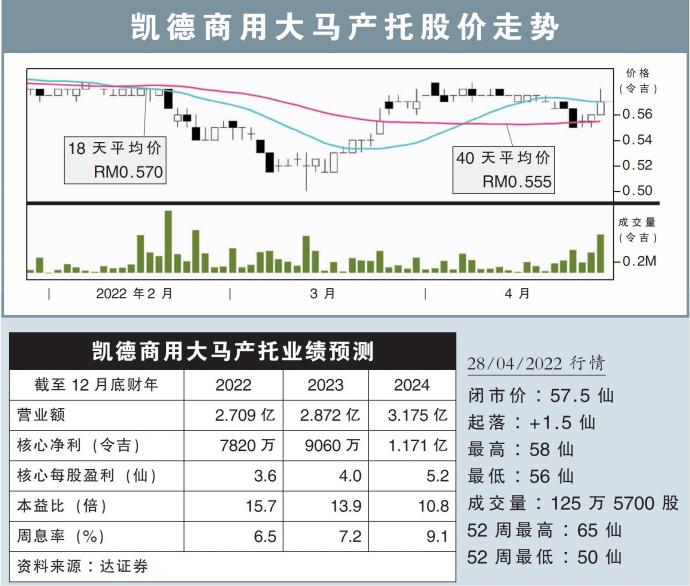

凯德商用大马产托(CMMT,5180,主板产业信托股)2022财年首季,净利飙升1.67倍,净赚2053万7000令吉,归功于零售情绪改善与限制措施移除。

同时,当季营业额年增19.31%,至6759万4000令吉。

行家建议:

凯德商用大马产托首季核心净利2050万令吉,超出预期,占我们与市场全年预测的30%。

这主要得益于产业营运费用和金融成本低过预期。

在降低这两种费用成本预测后,我们今明后财年的盈利预测,提高4%到13%之间。

随着我国本月初迈入地方性流行病阶段,管理层看到旗下购物中心很好地复苏,估计本财年业务表现会受到提振。

中期来看,该公司将努力通过内部增长与收购,为股东创造更多价值;虽没有透露时机,但该公司强调会优先投资在工业与物流资产,多元化现有的零售资产。

同时,工业资产估计在未来3到5年,将占整体组合的25%到30%。

在调整财测后,目标价小幅上修至62仙,评级也因上升空间改善而上调至“守住”。

虽然该公司业务基本面看似改善,但我们对是否要上调评级至“买入”感到犹豫,毕竟近期马债收益率走高,及下半年预计开始会上调的利率,将导致该公司周息率魅力减弱。

https://www.enanyang.my/行家论股/【行家论股视频】凯德商用大马产托-首季超标财测上调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:45:00

EMA 5

5 Mins

SELL

2025-01-10 14:35:00

ADX

5 Mins

SELL

2025-01-10 14:30:00

ADX

5 Mins

BUY

2025-01-10 12:25:00

ADX

5 Mins

SELL

2025-01-10 12:25:00

TURTLE SYSTEM 20

5 Mins

SELL

Apps

Top Articles

1

Initial Public Offering (IPO)

2

RHB Investment Research Reports

3

Good Articles to Share

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

7

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

8

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....