南洋行家论股

【行家论股/视频】IJM 捷运3配套机会浓

https://youtu.be/-ObFpwGJFA4

分析:MIDF投资研究

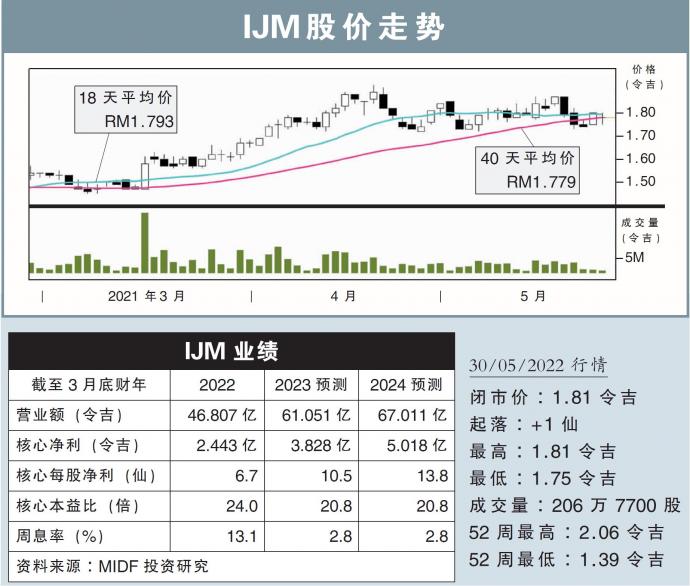

目标价:2.18令吉

最新进展:

IJM(IJM,3336,主板建筑股)2022财年末季,净利按年猛挫99.21%,至146万6000令吉,但仍宣布派发每股4仙股息。

同时,营业额按年下滑9%,至12亿3253万令吉。

全年来看,IJM营业额按年下跌5.94%,至44亿898万令吉,但净利按年激增83.21%,至7亿9489万令吉。

行家建议:

扣除减值资产、产业脱售收益和汇率的单次项目,IJM 在2022财年全年正常化盈利年实为增长5%,至2亿4430万令吉。

这比我们和市场全年预期高出8.7%与13.6%。

在上周五的业绩汇报会,管理层了解建材涨价与劳力供应方面的挑战,但仍保证最新合约都有纳入价格变化条款,好进行成本转嫁;部分旧合约也有类似保护条款。

另外,捷运公司捷运3的三项铁路主要工程配套已开放招标,IJM管理层表示,对其中两项有兴趣,规模分别是30亿和90亿令吉。

不过,该公司还在制定竞标策略与探索潜在联营伙伴,因为每个竞标者只能投标一项主要配套。

我们认为IJM凭着捷运1和2的经验,至少有机会获得30亿令吉合约,且脱售种植业务后,财务状况足以让其为首2年的工程提供资金。

我们维持今明财年盈利预测和“买入”评级,并上修目标价至2.18令吉。

https://www.enanyang.my/行家论股/【行家论股视频】ijm-捷运3配套机会浓

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

IJM2025-01-10

IJM2025-01-10

IJM2025-01-10

IJM2025-01-09

IJM2025-01-09

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-08

IJM2025-01-07

IJM2025-01-07

IJM2025-01-06

IJM2025-01-06

IJM2025-01-03

IJM2025-01-02

IJM2025-01-02

IJM2025-01-01

IJM2024-12-31

IJMMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:45:00

EMA 5

5 Mins

SELL

2025-01-10 15:10:00

EMA 5

5 Mins

BUY

2025-01-10 15:05:00

EMA 5

5 Mins

SELL

2025-01-10 14:40:00

EMA 5

5 Mins

BUY

2025-01-10 12:05:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

RHB Investment Research Reports

2

Good Articles to Share

3

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

7

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

8

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....