南洋行家论股

【行家论股/视频】ATA工业 前景严峻亏损料增

https://youtu.be/XJz-B1U3W3E

分析:联昌国际投行研究

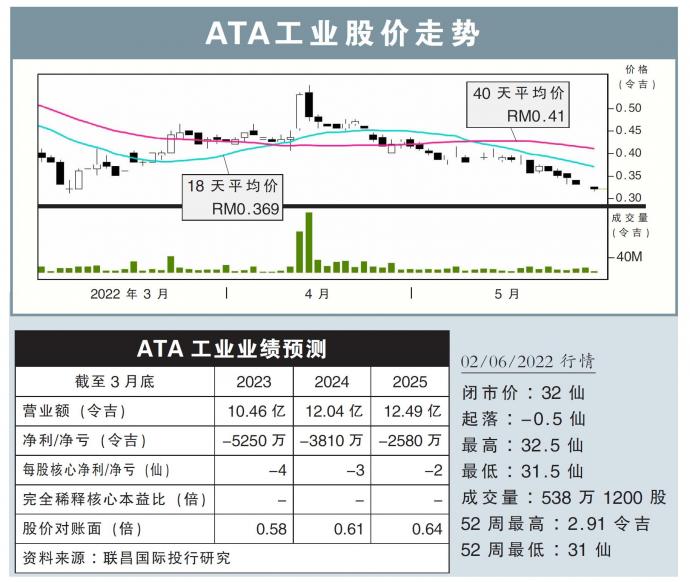

目标价:25仙

最新进展

大客户戴森(Dyson)终止合约,导致产能未充分利用及资产减值,ATA工业(ATAIMS,8176,主板工业股)2022财年末季,由盈转亏2922万令吉。

末季营业额年跌55.47%,至4亿3106万2000令吉,远逊上财年同季的9亿6797万8000令吉。

考虑到戴森停止合作,及当前全球经济不确定性,该公司估计新财年营收可能会年跌60%。

行家建议

末季蒙受亏损后,ATA工业2022财年全年净利最终录得420万令吉,按年萎缩97%,但仍高于我们以及市场预期。

净利超出预期,主要是因为该公司持续转售早前为主要客户积累的多余库存,让销售较想象中好。

但这是该公司2018年倒置收购上市后,首次录得除息税折旧与摊销前亏损;而随着公司打算缩小规模,预计更多折旧将进一步压缩未来的盈利。

ATA工业早前宣布,独立第三方审计结果显示,该公司并未违反任何国内和国际劳工标准;但我们对缺乏审计详情、审计师讯息,和公布结果的时间表感到忧虑。

整体而言,该公司的盈利前景依然严峻,而且充满太多不确定性;我们预计亏损会扩大,并降低每股净资产估值。

同时,下修目标价至25仙,重申“减持”评级;只有在ATA工业赢得新客户,或有了更清晰的削减成本详情后,我们才可能对该股转态。

https://www.enanyang.my/行家论股/【行家论股视频】ata工业-前景严峻亏损料增

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 11:15:00

ADX

5 Mins

SELL

2025-01-10 09:20:00

EMA 5

10 Mins

BUY

2025-01-10 09:05:00

EMA 5

5 Mins

BUY

2025-01-10 09:00:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

Initial Public Offering (IPO)

2

RHB Investment Research Reports

3

Good Articles to Share

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

7

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

8

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....