南洋行家论股

【行家论股/视频】伊斯兰银行 3年净利预测下调

https://youtu.be/JyfPTwMpmVc

分析:兴业投行研究

目标价:2.80令吉

最新进展:

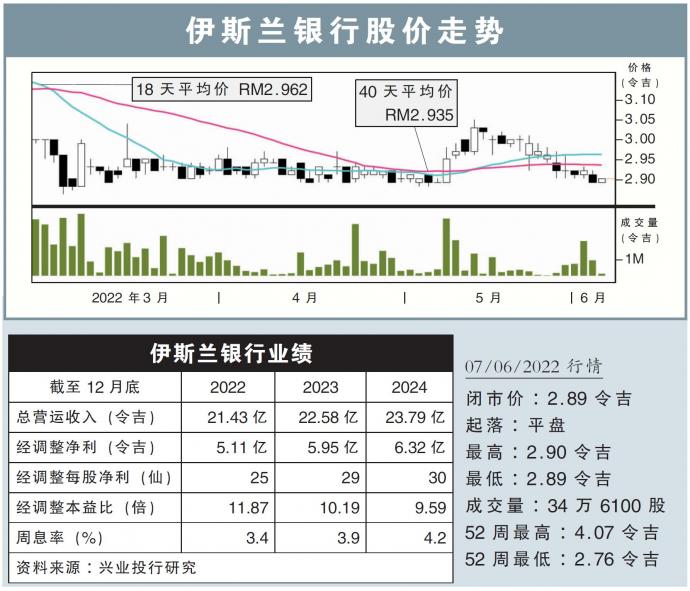

融资和垫款的净减值拨备提高,导致伊斯兰银行(BIMB,5258,主板金融股)2022财年首季净利,按年锐减33.26%至1亿591万7000令吉。

首季营业额微增0.4%,至7亿7397万2000令吉。

行家建议:

伊斯兰银行管理层在最近的汇报会上披露,继续看好2022财年是复苏的一年,即使在繁荣税的冲击下,仍放眼本财年股本回酬率能达到10%,高于上财年的8.4%。

然而,管理层强调,要到今年下半年才会逐渐步入复苏。另外,预计国行今年内会再上调隔夜政策利率(OPR)25个基点。因此,该银行的净利息赚幅(NIM)预料将达到2.3%至2.4%。

另一方面,该银行的信贷成本目标,已从原先的25至30个基点,调整至小于35个基点。

在出席汇报会后,我们将该银行的2022至2024财年的净利预测,下调了9%至10%。

与管理层给出的指引相比,我们的预测相对保守,即公司的净利赚幅和融资增长将偏低。

综上所述,我们将目标价下修至2.80令吉,维持中和评级。

https://www.enanyang.my/行家论股/【行家论股视频】伊斯兰银行-3年净利预测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 12:10:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-10 12:10:00

TURTLE SYSTEM 55

10 Mins

SELL

2025-01-10 12:10:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-10 12:10:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-10 12:05:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

Initial Public Offering (IPO)

2

RHB Investment Research Reports

3

Good Articles to Share

4

5

Good Articles to Share

China’s film industry hopes for a box office revival after last year’s slump

6

7

Good Articles to Share

UK under pressure as economic concerns, "grooming gangs" loom over Starmer's administration

8

Good Articles to Share

Animal cruelty and welfare cases in Singapore hit 12-year high

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....