南洋行家论股

【行家论股】PPB集团 产品涨价改善赚幅

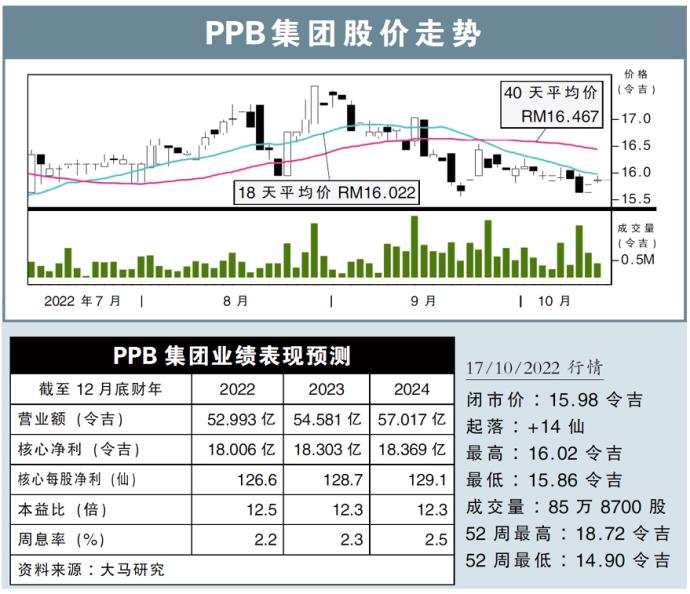

分析:大马投行研究

目标价:19.30令吉

最新进展:

PPB集团(PPB,4065,主板消费股)于上周宣布,旗下Massimo面包售价从本月15日起涨价,除了Massimo White Sandwich Loaf售价维持不变。

The Italian Baker私人有限公司主席阮坚维指出,其他面包售价将上涨,介于10仙至60仙之间,这个定价调整与其他面包品牌是一致的。

行家建议:

我们相信,除了物流和原料成本走高,还有包装成本随之上涨,导致此次调涨售价。

Massimo上一轮的上调售价是在今年1月,而其竞争对手Gardenia在今年9月初上涨价格。

对于Massimo这次涨价,我们认为,将有助于改善其所属的消费品业务的营运赚幅。

然而,对整体盈利影响甚微,因为PPB集团80%以上的盈利来自丰益国际(Wilmar International)。

据公司2022财年首半年业绩,消费品业务仅占总净利9亿9700万令吉的1.4%。

另一方面,尽管小麦价格已从峰值回落,但基于小麦进口以美元计价,美元兑令吉今年迄今已升值13%,导致小麦进口成本居高不下。

据彭博社报道,目前软红冬小麦价格为每蒲式耳8.60美元,相比5月14日的12.79美元高位,已降低33%。

综合上述,我们维持“买入”评级,及19.30令吉目标价,相当于2023财年12倍本益比。

https://www.enanyang.my/行家论股/【行家论股】ppb集团-产品涨价改善赚幅

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:30:00

EMA 5

5 Mins

SELL

2025-01-10 16:25:00

EMA 5

5 Mins

BUY

2025-01-10 16:20:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 16:10:00

EMA 5

5 Mins

SELL

2025-01-10 16:05:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

6

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....