南洋行家论股

【行家论股】伦平 首9月净利达标

分析:肯纳格投行研究

目标价:14.1令吉

最新进展

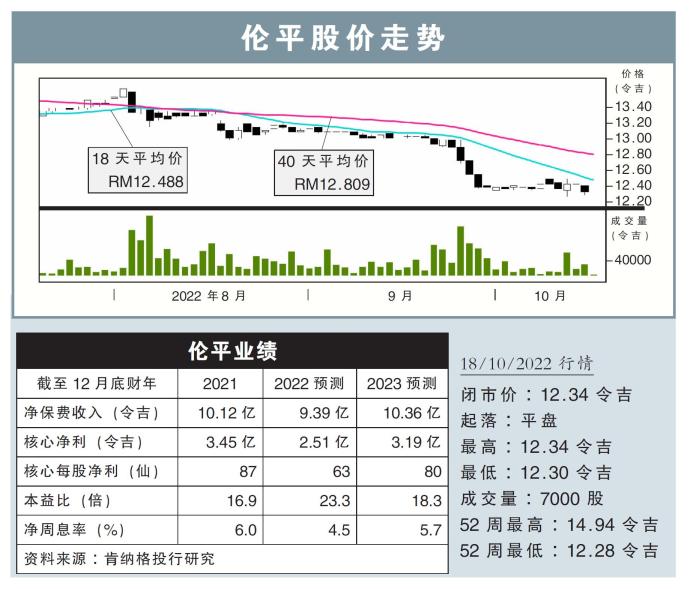

伦平(LPI,8621,主板金融股)2022财政年第三季净利,按年挫29.07%至7474万5000令吉,归咎于索赔额较高,以及征收繁荣税而导致税率增长。

第三季营收按年微扬0.4%,至4亿2964万1000令吉,上财年同季为4亿2791万4000令吉,主要是普险业务保费增加。

累积9个月,净利年跌28.93%至1亿9304万1000令吉,营收按年跌4.99%至12亿2442万5000令吉。

行家建议

伦平首9个月净利为1亿9300万令吉,符合我们的预期,占全年盈利预测77%,但低于市场预期,仅占市场全年预测的71%。

我们认为,在市场上更加自由化的定价范围下,伦平主要火险业务的收费制度,将导致公司保费收入承压。

此外,在升息的环境下,房贷申请可能会萎缩,进一步加剧这种情况。

另一方面,新车的持续需求可能会在未来几季转化为车险业务,并支撑着保费额。

同时,我们认为,短期内索赔压力将稳定下来,索赔率可能保持在较理想的水平。

回顾之前,公司平均索赔率为40%,而今年至今已达45%水平。

综上所述,我们上调伦平评级从“跟随大市”升至“超越大市”,维持14.10令吉目标价,相当于2023财年股价对账面净值(PBV)2.5倍。

另外,公司有望在明年实施的MFRS 17会计标准中受惠,归因于其较多的长期保单组合,如火险。

https://www.enanyang.my/行家论股/【行家论股】伦平-首9月净利达标

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:45:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 15:45:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 15:30:00

ADX

5 Mins

BUY

2025-01-10 15:30:00

VOLUME BREAKOUT

5 Mins

BUY

2025-01-10 15:20:00

ADX

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

6

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....