南洋行家论股

【行家论股】腾达科技 需求放缓财测下调

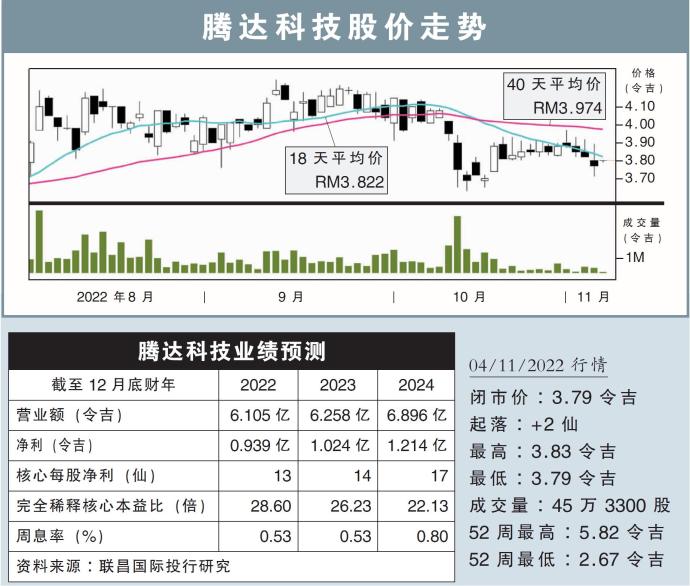

分析:联昌国际投行研究

目标价:3.75令吉

最新进展:

腾达科技(PENTA,7160,主板科技股)2022财年第三季,录得1亿5559万5000令吉营业额,较去年同期增长11.07%;净利增长5.60%,至2007万4000令吉,或每股2.82仙。

该公司指出,自动化测试装备,以及工厂自动化解决方案双支柱都取得营收成长,推动业绩表现出色。

行家建议:

由于更高的衍生损失,腾达科技今年首9个月的核心净利,仅达到我们全年预期的69%,并未达到我们的预期。

不过这个业绩,还是符合市场预期的。

第三季的业绩表现参差不齐。汽车、消费电子产品,以及医疗器材领域的销售的都有增长;但是光电和半导体领域的销售出现下滑,这符合全球半导体和智能手机需求疲软的趋势。

今年首三季,汽车自动化测试装备销售暴涨2.8倍,已经成为腾达科技最主要的营收来源,我们认为这个领域会继续支持公司的增长,抵消走跌的光电产品销售。

腾达科技有着避险政策,以转移外汇波动风险;但这也导致该公司今年以来,遭受了高达2030万令吉的衍生损失。

同时,半导体领域需求放缓,我们也调降了该公司未来3年的盈利预期6至12%。

因此,顺应降低目标价至3.75令吉,评级仍是“守住”。

https://www.enanyang.my/行家论股/【行家论股】腾达科技-需求放缓财测下调

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

PENTA2025-01-10

PENTA2025-01-09

PENTA2025-01-08

PENTA2025-01-08

PENTA2025-01-07

PENTA2025-01-07

PENTA2025-01-06

PENTA2025-01-06

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-03

PENTA2025-01-02

PENTA2025-01-02

PENTA2024-12-31

PENTA2024-12-31

PENTAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 15:35:00

EMA 5

5 Mins

SELL

2025-01-10 15:25:00

EMA 5

5 Mins

BUY

2025-01-10 15:25:00

MACD/RSI

5 Mins

BUY

2025-01-10 15:20:00

EMA 5

5 Mins

SELL

2025-01-10 15:15:00

EMA 5

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....