南洋行家论股

【行家论股】联昌国际 高股价料难以为继

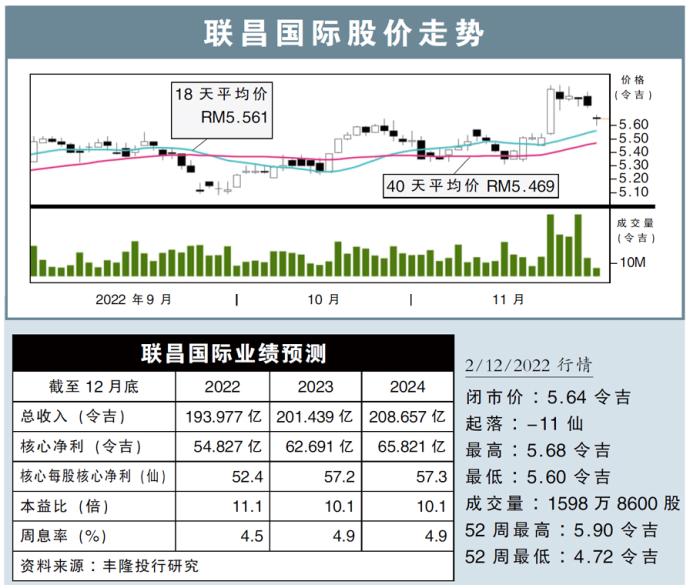

分析:丰隆投行研究

目标价:5.85令吉

最新进展:

联昌国际(CIMB,1023,主板金融股)2022财年第三季,营业额年增13.68%,至49亿9711万5000令吉,并转亏为盈,赚14亿723万2000令吉。

同时,该银行首9个月的净利息收入按年增加6.8%,至111亿3000万令吉,主要是净利息赚幅有所增长,归功于大马和新加坡业务提振。

行家建议:

在不再需要高额转型成本、无形资产注销、摊销加速,以及泰国业务商誉减值之下,联昌国际第三季核心净利年增16%,达到14亿令吉。

这让该银行首9个月的核心净利增长10%,来到42亿令吉,达到我们全年预测的81%,超越我们的预期。

业绩超越预期的主要原因,在于营运开销和贷款损失拨备较预想的更低。

联昌国际的贷款增长也来到了9.0%的高位,我们认为强势的增长还能持续。

不过,随着客户正将来往与储蓄户头(CASA)转移到定期存款,而且定存竞争非常激烈,预料接下来该银行的净利息赚幅扩张势头将放缓。

我们稍微调高联昌国际未来3年的盈利预测,连带将目标价提升至5.85令吉。

但评级仍是“守住”,银行业的利好正逐渐消散,投资者开始对此领域感到疲劳,该股过去5个月强势表现料难以为继。

https://www.enanyang.my/行家论股/【行家论股】联昌国际-高股价料难以为继

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-10

CIMB2025-01-10

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-09

CIMB2025-01-08

CIMB2025-01-08

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-07

CIMB2025-01-06

CIMB2025-01-06

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-03

CIMB2025-01-02

CIMB2025-01-02

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMB2024-12-31

CIMBMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 14:30:00

TURTLE SYSTEM 20

5 Mins

BUY

2025-01-10 14:30:00

TURTLE SYSTEM 55

5 Mins

BUY

2025-01-10 10:50:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-10 10:50:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-10 10:40:00

ADX

10 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

7

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....