南洋行家论股

【行家论股】威铖 获取贸易转移商机

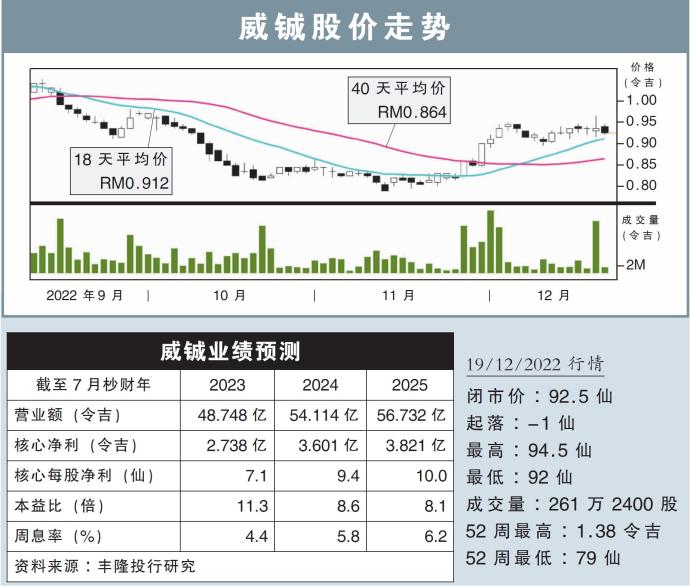

分析:丰隆投行研究

目标价:1.14令吉

最新进展:

威铖(VS,6963,主板工业股)在2023年首季强势反弹,净利按年劲扬54.11%至6071万令吉,并宣布派发每股0.5仙股息。

该公司首季营业额业按年增长33.71%,至12亿9433万令吉。

行家建议:

威铖首季核心净利为6430万令吉,按年涨82%但按季跌22%,占全年盈利预测的24%,符合我们与市场的预期。

首季销售表现按季和按年皆有改善,原因是对主要客户们的销售走强。

展望前景,威铖预料可在未来几个季度交出更好的盈利表现,因为劳工短缺问题随着3700位外劳的到来而有缓解,产能使用率将会提升。

据知,威铖目前在供应链和物流面对的问题在可控范围,公司已经囤积特定原料的库存。

此外,即使部分客户可能会担心经济衰退而减少订单,但大客户X公司一家的订单已可填补其他客户的订单损失。

总的来说,我们维持威铖的“买入”评级,目标价1.14令吉不变。我们相信,威铖可以顺利穿过阴云,并从贸易转移的现象中得到商机。

https://www.enanyang.my/行家论股/【行家论股】威铖-获取贸易转移商机

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-10 16:05:00

EMA 5

5 Mins

BUY

2025-01-10 15:35:00

EMA 5

5 Mins

SELL

2025-01-10 15:00:00

EMA 5

5 Mins

BUY

2025-01-10 15:00:00

MACD/RSI

5 Mins

BUY

2025-01-10 14:55:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Initial Public Offering (IPO)

3

Kenanga Research & Investment

Technology - Export Restrictions and Tariff Threats (OVERWEIGHT)

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....