南洋行家论股

【行家论股】Icon岸外 支援船业务支撑盈利

评级:买入

目标价:12仙

最新进展:

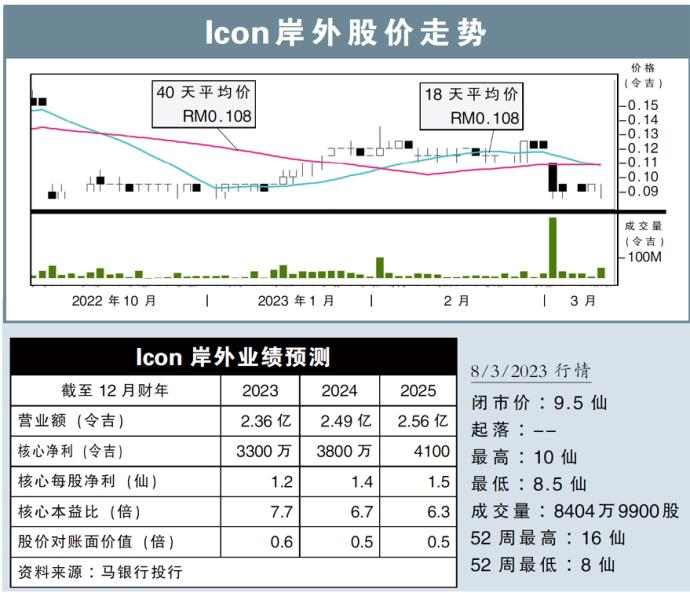

Icon岸外(ICON,5255,主板能源股)建议削资8亿3000万令吉,用于抵消累积亏损,并录得3278万令吉盈馀。

在这之后,ICON岸外将会把每5股整合为1股,以加强股本架构及降低股价波动性。

如此一来,公司股本将从原先的27亿654万股,降减至5亿4131万股;当前市价为11.5仙,整合股票后的参阅价为57.5仙。

行家建议:

随着Icon岸外退出自升式钻井业务,公司目前正研究几项商业提案,以弥补退出相关业务所造成的收入损失。

我们预计,在提取相关提案前,新业务需要提供稳定的收入或现金流,表现至少要相同或高过钻井业务,并且估值合理。

我们了解到,有关交易时间表,已延长至2023年首季末。

我们认为,如果公司无法在未来的12个月内完成交易,预计所持有的款项,将用作中期股息派发给股东。

我们预计,该公司至少每年带来约1亿令吉除息税折旧与摊销前盈利(EBITDA)。

随着公司退出钻井业务,相信在岸外支援油船(OSV)业务营运绩效改善的情况下,将进一步推动净利表现。

为此,我们继续维持该公司今明财年的净利预测不变。

综合以上,维持“买入”评级,目标价12仙不变。

https://www.enanyang.my/行家论股/【行家论股】icon岸外-支援船业务支撑盈利

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

Apps

Top Articles

1

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

2

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

3

TA Sector Research

Oriental Kopi Holdings Berhad: A Nanyang-styled Cafe Chain Operator

4

Good Articles to Share

5

Good Articles to Share

HSBC analysts see 21% upside for Hong Kong-listed Chinese stocks

6

Good Articles to Share

Gas more expensive than oil sets stage for Asian fuel switching

7

Good Articles to Share

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....