南洋行家论股

【行家论股】云顶 今明年财测维持

分析:肯纳格投行研究

目标价:5.86令吉

最新进展:

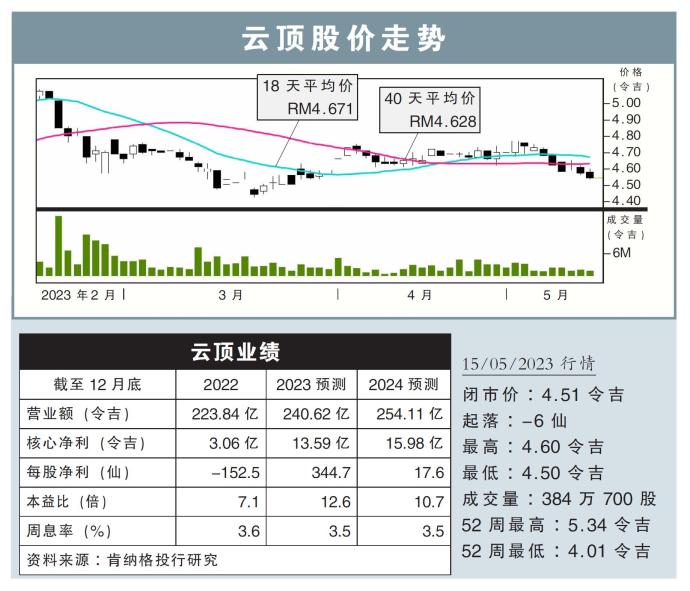

云顶(GENTING,3182,主板消费股)旗下的云顶新加坡(Genting Singapore)2023财年首季净利,按年大涨2.19倍至1亿2920万7000新元(约4亿3378万9000令吉)。

首季营业额年增54%,至4亿4852万5000新元(约16亿2670万5000令吉)。

行家建议:

云顶新加坡2023财年首季核心净利为1亿3120万新元(约4亿4084万令吉),仅占市场全年预测的20%,然而我们仍视为符合预测,主要是预计游客增加,未来季度表现将会更加强劲。

值得注意的是,2023年首季,新加坡的游客人数为290万人次,比2022年首季的12万5000人次来得高,成功推高该国的旅游业及博彩需求。

然而,碍于佳节期间机票价格上涨,影响了游客人数,导致非博彩营收下降15%。

尽管如此,我们依旧乐观看待云顶新加坡的表现,因此,继续维持母公司云顶今明财年的净利预测。

自中国在今年1月开放边境以来,确实有效提振公司表现,不过,公司在某程度上仍受到几个因素限制,包括航班供应、机票价格、通胀压制消费等。

不过,云顶新加坡已做好准备,透过RWS2.0扩展计划,满足更多游客的到来。

综合以上,我们继续维持“超越大市”,目标价5.86令吉。

https://www.enanyang.my/行家论股/【行家论股】云顶-今明年财测维持

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 15:40:00

ADX

5 Mins

SELL

2025-01-09 14:50:00

EMA 5

5 Mins

SELL

2025-01-09 14:35:00

EMA 5

5 Mins

BUY

2025-01-09 14:30:00

EMA 5

10 Mins

BUY

2025-01-09 14:30:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

Mercury Securities Research

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

5

Mercury Securities Research

6

Good Articles to Share

It appears TikTok could really get shut down, says Jim Cramer

7

Mercury Securities Research

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....