南洋行家论股

【行家论股】龙合国际 下半年净利看涨

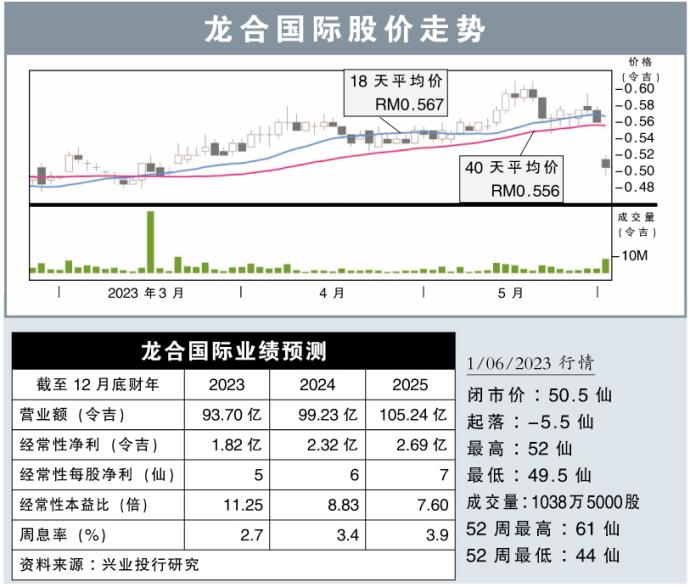

分析:兴业投行研究

目标价:63仙

最新进展:

饲料业务盈利走高,推动龙合国际(LHI,6633,主板消费股)2023财年首季净赚2214万2000令吉,按年走高8.67%。

该公司向马交所报备,截至3月杪的首季营收按年增长5.23%,录得21亿9622万令吉。

行家建议:

龙合国际2023财年首季核心净利为2200万令吉,低于我们与市场的预期,分别仅达全年预测的10%和11%。

该公司的净利表现不如预期,主要是印尼业务的表现走低,拖累整体表现。

尽管该公司在2023财年的起步缓慢,不过,我们预计公司的净利增长势头,将在下半年恢复。

这主要是大宗商品价格逐渐放缓、印尼产品平均售价复苏、对新加坡的出口改善,以及大马的业务表现相对稳定,有助带动公司净利表现。

最重要的是,政府普遍减少干涉,意味着在面对食品通胀等问题,公司都能更好地缓解成本波动。

另外,我们认为,在过去两年充满挑战的经商环境下,有助加强龙合国际的市场份额,并进一步巩固自身的市场地位。

凭借该公司的产能扩张,我们预计公司正处在有利地位,并能抓住东盟强劲的家禽消费商机。

综合以上,我们维持“买入”评级,目标价63仙。

https://www.enanyang.my/行家论股/【行家论股】龙合国际-下半年净利看涨

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 09:20:00

ADX

10 Mins

SELL

2025-01-09 09:00:00

ADX

10 Mins

BUY

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....