南洋行家论股

【行家论股】UOA产托 来季净利料续平淡

分析:马六甲证券

目标价:1.27令吉

最新进展:

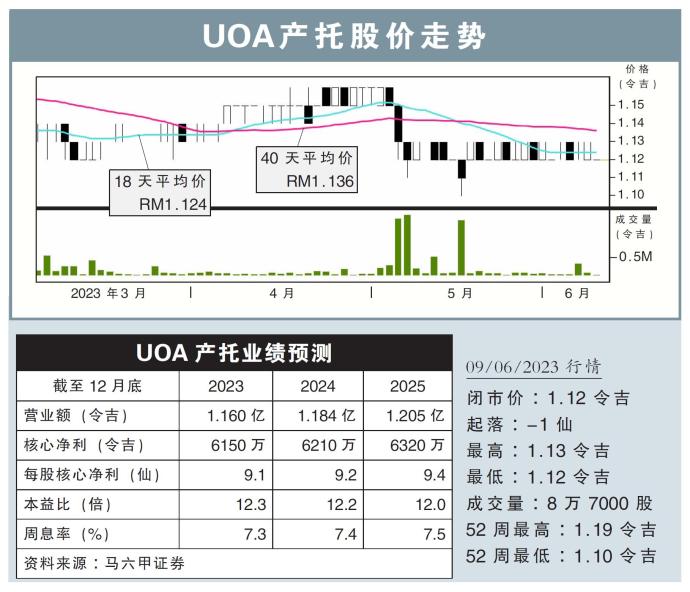

UOA产托(UOAREIT,5110,主板产托股)2023财年首季业绩,净利1460万9000令吉,按年跌8.8%。

截至3月杪的首季营业额,录得2877万令吉,与去年同期相比下跌了1.53%。

行家建议:

鉴于首季疲软表现,我们预计,UOA产托接下来几个季度的净利将保持平淡。

赚幅方面,将持续受到旧建筑的低出租率,还有高昂的电费和借贷成本以及最低薪资增加,导致运营费用上扬。

首季整体组合的出租率为80.7%,但考量到疫后工作场所战略改变,我们预计,办公室继续供过于求,使出租率迈向疫前的91.5%会更缓慢。

对于现有租约,正常情况下该产托的续租率在80至90%,意味着租金率将在今年保持平稳。

由于孟沙的UOA塔(Menara UOA)大厦首阶段已获得马来西亚数字(MD)的地位,该产托未来将集中精力吸引信息和通信技术(ICT)行业租户。

首季来看,MD网络中心有97%的最高出租率,接着是UOA公司大楼和白沙罗UOA大厦2,分别为92%和79%。

考虑到该产托资产组合的战略位置,出租率将在年末逐渐改善,我们仍维持今明后年的净利预测。

综合以上,我们继续维持“买入”评级,以及1.27令吉目标价不变。

https://www.enanyang.my/行家论股/【行家论股】uoa产托-来季净利料续平淡

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 08:00:00

EMA 5

Daily

SELL

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....