南洋行家论股

【行家论股】云顶大马 游客量恢复疫前水平

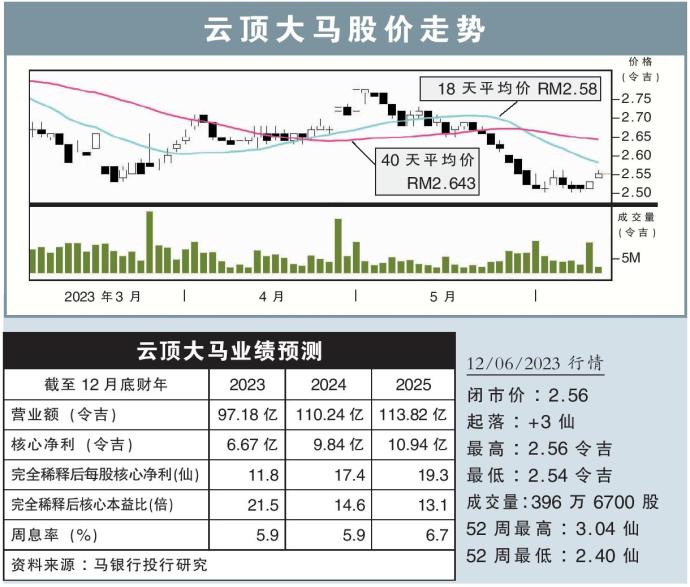

分析:马银行投行研究

目标价:2.85令吉

最新进展:

峇冬加里土崩事件,让云顶大马(GENM,4715,主板消费股)旗下云顶世界(Resort World Genting)2023年首季的游客人数按季下滑11%至470万人次。

云顶世界每日游客人数从3月开始改善,季度至今每日游客人数为5万6000人次,次季游客人数约为510万-520万人次。

行家建议:

尽管云顶世界游客人数自3月起有所改善,但次季游客人数预测,仍低于2019财年疫前水平15%,不过,根据对话与观察所得,马新游客数或多或少已恢复到疫前水平。

我们了解到这15%缺口,是印尼、中国、香港的游客人数,由于飞往本地航班有限而未能大幅度复苏,大部分新加坡游客则选择更经济的陆路交通前往云顶世界。

另外,大马航空公司飞机数量将在2023年底达致疫前水平,并在2024年超越疫情水平。这意味者云顶世界的游客人数,要到2023年才能恢复到疫情水平,并2024财年进一步超越。因此,我们将明后财年云顶世界的游客人数,分别下修至2420万与2520万人次。

除了疫后复苏,我们也看好云顶大马有望在纽约赢得完整的赌场牌照。

综合以上,我们将云顶大马今明后财年的净利预测,下砍27%、8%与4%,同时也将目标价下调至2.85令吉,并维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】云顶大马-游客量恢复疫前水平

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 15:50:00

EMA 5

5 Mins

SELL

2025-01-09 15:50:00

MACD/RSI

5 Mins

SELL

2025-01-09 15:40:00

EMA 5

5 Mins

BUY

2025-01-09 15:40:00

MACD/RSI

5 Mins

BUY

2025-01-09 15:35:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....