南洋行家论股

【行家论股】力之源 本地需求与出口强劲

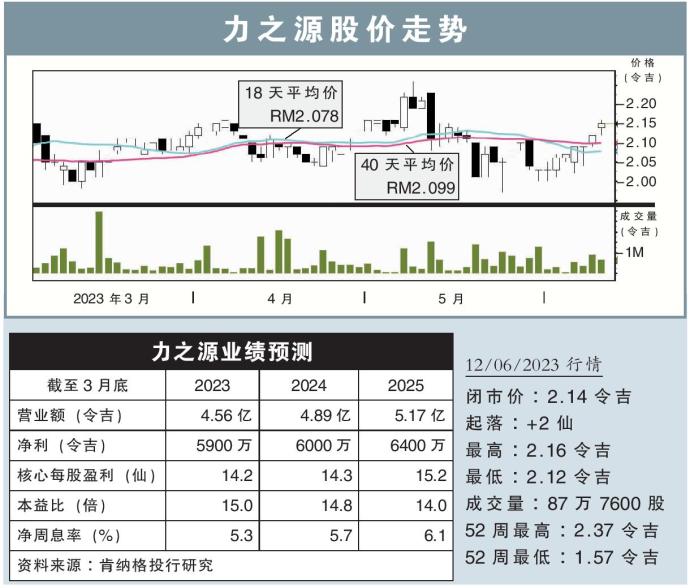

分析:肯纳格投行研究

目标价:2.70令吉

最新进展:

力之源(PWROOT,7237,主板消费股)与泰国莎佩有限公司(Sappe PCL)签署共同投资协议,将椰果颗粒饮品摩咕摩咕(Mogu Mogu)引进国内。

这一共同投资将在力之源和莎佩有限公司之间,以60:40的合资企业比例执行。这项共同投资的价值为2000万泰铢(约266万令吉)。

行家建议:

力之源预计,2024财年的营收增长为6%至8%,主要由出口业务推动,这与我们预测的7%营收增长率一致。

在本地市场,公司主要由阿里咖啡(AliCafé)推动,这产品在马来市场或北马地区相当受欢迎。

至于与泰国公司的合作,让力之源有机会进入市场价值达到26亿令吉的泰国以及印尼咖啡市场。

目前,我们维持业绩预测和2.70令吉的目标价格,相当于19倍本益比。

该估值比饮食领域22倍本益比的历史均值低,主要是力之源的产品种类比同行少。

我们仍看好力之源,重申“超越大市”评级,主要元原因是尽管涨价,本地需求仍有韧力;出口市场强力复苏;有能力转嫁成本;有竞争优势;远期护盘与增加供应商来抵御原料成本波动。

此外,力之源的周息率吸引人,已超越疫前水平。

https://www.enanyang.my/行家论股/【行家论股】力之源-本地需求与出口强劲

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 10:00:00

EMA 5

10 Mins

SELL

2025-01-09 09:50:00

ADX

10 Mins

SELL

2025-01-09 09:00:00

EMA 5

10 Mins

BUY

2025-01-09 09:00:00

ADX

10 Mins

BUY

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....