南洋行家论股

【行家论股】Kerjaya 料续获工业合约

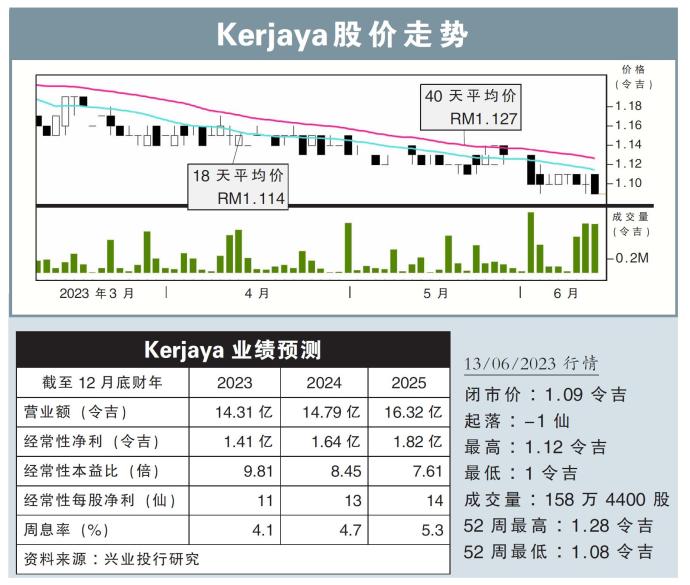

分析:兴业投行研究

目标价:1.55令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)获得益可第一(ECOFIRS,3557,主板产业股)子公司BCM控股有限公司颁发,总值4亿440万令吉的建筑合约。

公司将负责吉隆坡一项住宅开发项目,包括两栋39层的服务式公寓,涵盖八层停车场和商业单位。

行家建议:

这是公司继槟城斯里丹绒槟榔项目第二期(STP2)和BBCC发展私人有限公司后,在2023财年里赢得的第三份合约。

今年至今,公司获取了8亿6870万令吉新合约,相当于我们13亿令吉补充订单目标的66.8%。

同时,公司未入账订单升至47亿令吉,预期可支撑4年的盈利展望,相比于同行平均约3年。

近期内,我们预计,公司接下来将从合作伙伴三星物产手中获得合约,且专注于科技领域中的复杂工业项目,如数据中心。

我们认为,这可能会成为其战略缓冲,以应对产业市场的订单放缓情况。

我们预计,公司未来几个月内将可达至4000名劳工的最佳产能状况,这将是接下来几个季度的工程进度提高。

长期而言,除去公司的工业战略外,STP2和BBCC项目将有望持续带来稳定订单流,为公司带来动力。

综合以上,我们维持对其“买入”评级,和1.55令吉目标价。

https://www.enanyang.my/行家论股/【行家论股】kerjaya-料续获工业合约

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-06

KERJAYA2025-01-06

KERJAYAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:00:00

EMA 5

5 Mins

BUY

2025-01-09 15:30:00

EMA 5

5 Mins

SELL

2025-01-09 15:00:00

EMA 5

5 Mins

BUY

2025-01-09 12:10:00

EMA 5

10 Mins

SELL

2025-01-09 12:10:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....