南洋行家论股

【行家论股】神通网络 未来2年订单稳定

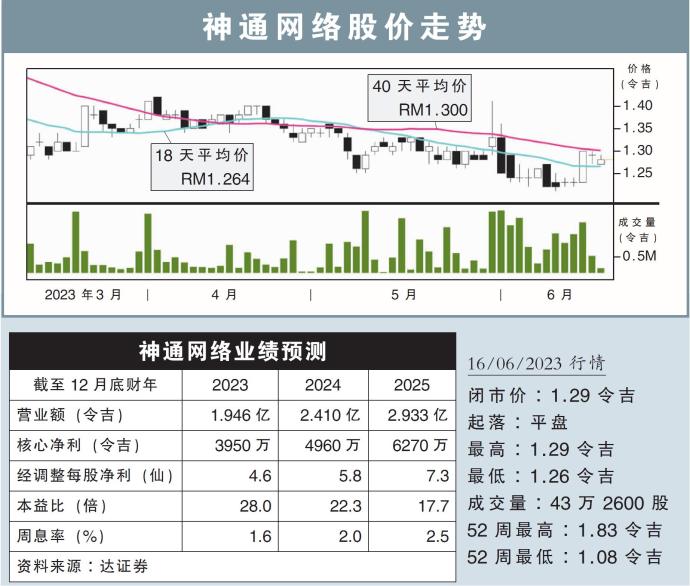

分析:达证券

目标价:1.85令吉

最新进展:

神通网络(SCOMNET,0001,创业板)2023财年首季表现亮眼,归功于汽车业务走强,不过,治愈冠病的内窥镜视频电缆(EVC)和医疗业务的贡献则有所下滑。

展望本财年次季,公司放眼医疗业务的贡献将会恢复,主要是内窥镜视频电缆的需求已逐渐正常化,且公司将推出新产品借此提升销售。

至于汽车业务方面,贡献可能有所下滑,主要是公司面临材料短缺的问题。

行家建议:

我们了解到,神通网络的汽车业务贡献,到了2023财年次季和第三季,在原材料短缺的拖累下,可能下滑8%至15%。

不仅如此,Stellantis汽车制造商的油箱等订单,比起原先的300至400套,也大幅减少至200至300套。

尽管如此,我们依旧乐观看待该公司的汽车业务表现,在全年依旧能按年增长31.6%,至2090万令吉,而净赚幅预计在12至18%左右。

至于医疗业务方面,伴随着公司的销售恢复到正常水平,加上今年会推出3个新产品,且放眼1至3年内将推出20个新产品,预计持续提振贡献。

就整体而言,我们看好神通网络,主要是公司拥有长达10年之久的合作伙伴,因此能不间断接收公司的新产品。

不仅如此,公司在未来1至2年拥有稳定订单、一系列扩张计划,以及拥有稳健的资产负债表等。

综合以上,我们继续维持“买入”评级,目标价1.85令吉。

https://www.enanyang.my/行家论股/【行家论股】神通网络-未来2年订单稳定

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 11:40:00

TURTLE SYSTEM 20

10 Mins

BUY

2025-01-09 11:40:00

TURTLE SYSTEM 55

10 Mins

BUY

2025-01-09 11:30:00

TURTLE SYSTEM 20

30 Mins

BUY

2025-01-09 11:00:00

ADX

10 Mins

BUY

2025-01-09 10:40:00

EMA 5

10 Mins

BUY

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

5

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....