南洋行家论股

【行家论股】锦隆资源 棕油业前景挑战多

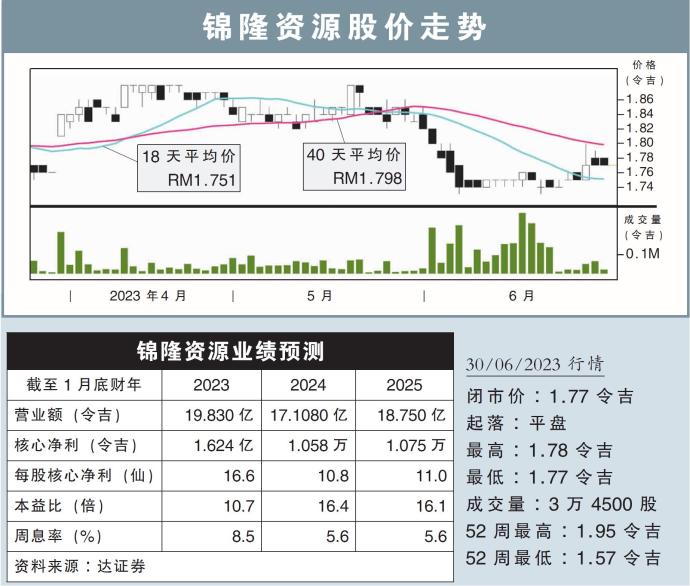

分析:达证券

目标价:1.75令吉

最新进展:

棕油价格走低,锦隆资源(KMLOONG,5027,主板种植股)2024财年首季净赚3151万2000令吉,按年下跌19.67%。

首季营业额年跌35.91%,至3亿2668万6000令吉。

行家建议:

剔除锦隆资源的特殊项目,2024财年首季核心净利按年下跌17.8%至3100万令吉,符合我们的预期,但低于市场的全年预期。

虽然棕油提炼厂业务的盈利贡献较高,但不足以抵消种植业务的疲弱。

随着更多的种植区进入成熟期,加上油棕树龄进入更好的阶段,管理层预计2024财年的鲜果串收成将按年增长15%。

至于棕油提炼厂业务,鲜果串总加工量预计将至少达150万吨。

管理层认为,棕油领域的展望仍充满挑战,主要因素包括大宗商品价格波动剧烈、劳力短缺、通胀压力、恶劣气候持续,以及生物柴油政策的改变。

此外,虽然原棕油价格的变动已难以预测,但管理层希望2024财年的原棕油平均价格,可以高过每吨4000令吉。

综合以上,我们维持之前的盈利预测不变,同时给予“卖出”的投资评级,目标价定在1.75令吉,相等于16倍本益比。

https://www.enanyang.my/行家论股/【行家论股】锦隆资源-棕油业前景挑战多

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:10:00

EMA 5

5 Mins

SELL

2025-01-09 15:55:00

EMA 5

5 Mins

BUY

2025-01-09 15:50:00

ADX

5 Mins

BUY

2025-01-09 15:20:00

EMA 5

5 Mins

SELL

2025-01-09 15:15:00

ADX

5 Mins

SELL

Apps

Top Articles

1

2

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

5

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

6

Mercury Securities Research

7

8

Good Articles to Share

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....