南洋行家论股

【行家论股】马电讯 3年财测下调10%

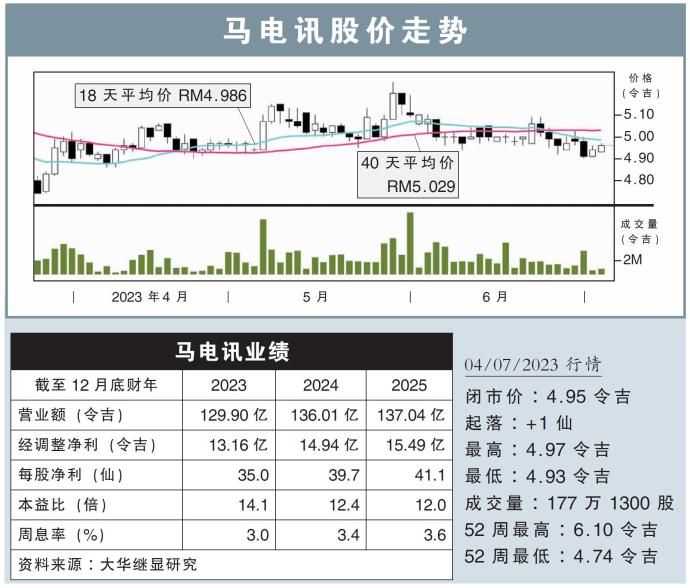

分析:大华继显研究

目标价:5.88令吉

最新进展:

随着5G加速推出,马电讯(TM,4863,主板贸服股)预计将把基建供应以及移动服务集于一身。

至于批发营收方面,虽然有不可取消使用权(IRU)销售,以及国内数据使用提高的带动,不过,强制性定价(MSAP)大幅减少,将成为公司的主要风险之一。

另外,由于商业情绪仍然谨慎,为TM One带来一定的阻力。

行家建议:

尽管强制性定价的减少,将对马电讯的批发营收带来冲击,不过,管理层表示,能透过2023至2024年的成本纪律策略抵消部分冲击。

该公司放眼维持营运赚幅不变,并透过提升营运绩效和员工效率,好将资产的使用率最大化。

就目前而言,公司仍与电信公司以及监管机构就强制性定价进行谈判。

我们预计,能在今年第三季看到上述问题的解决方案。

另外,马电讯将把重点投放在Unifi身上,因为凭借出色表现,预计能在今年的剩余季度保持赚幅。

现阶段,我们将公司今明后财年的净利预测下调10%,主要是把强制性定价和较高的折旧成本纳入考量。

综合以上,我们将目标价从原先的6.00令吉,调低至5.88令吉,但继续维持“买入”评级。

https://www.enanyang.my/行家论股/【行家论股】马电讯-3年财测下调10

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 16:25:00

EMA 5

5 Mins

BUY

2025-01-09 16:25:00

MACD/RSI

5 Mins

BUY

2025-01-09 15:50:00

EMA 5

5 Mins

SELL

2025-01-09 15:45:00

EMA 5

5 Mins

BUY

2025-01-09 15:00:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

3

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

4

Mercury Securities Research

5

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

6

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

7

Mercury Securities Research

8

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....