南洋行家论股

【行家论股】Velesto能源 股价超过基本面

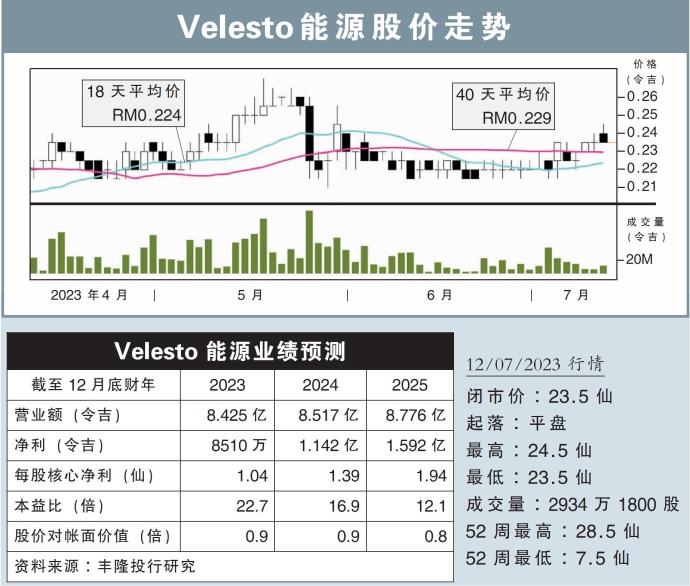

分析:丰隆投行研究

目标价:19仙

最新进展:

Velesto能源(VELESTO,5243,主板能源股)宣布,子公司Velesto Drilling私人有限公司,接获价值1300万美元(约6055万令吉)的自升式钻井平台合约。

客户是PTTEP HK Offshore Ltd、PTTEP Sabah Oil Ltd,和PTTEP Sarawak Oil Ltd,为PTTEP 2022至2023年勘探钻井计划,需该公司提供一台10K自升式钻井平台。

行家建议:

我们乐观看待Velesto能源赢得这项合约,不过,我们必须强调的是,这项合约已是意料之内的事,并早已将平台的使用率纳入预测当中。

就现阶段而言,尽管我们预计,公司将从钻井价格上升以及未来的使用率有所改善中受益,不过,碍于油气服务与设备(OGSE)的成本走高,兴许会为公司带来下行风险。

目前公司将面临的风险,伴随着石油和天然气的需求增加、以及全球供应链中断,加剧了成本通胀的挑战,而这将大幅影响油田服务与设备的使用率。

按照目前的评估,若油价继续保持在每桶65美元以上,石油巨头将会主动分配上游资本支出。

整体来说,尽管该公司开始转亏为盈,以及未来的增长前景,但我们认为公司的估值已过高,甚至超过了基本面。

此外,公司目前的股价已包括各种积极因素,这反映着投资者乐观看待公司未来几个季度的表现。

综合以上,我们继续维持“卖出”评级,目标价19仙不变。

https://www.enanyang.my/行家论股/【行家论股】velesto能源-股价超过基本面

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:50:00

ADX

5 Mins

BUY

2025-01-08 16:30:00

ADX

30 Mins

BUY

2025-01-08 15:40:00

EMA 5

5 Mins

SELL

2025-01-08 15:30:00

EMA 5

30 Mins

SELL

2025-01-08 15:30:00

EMA 5

10 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....