南洋行家论股

【行家论股】李水吉集团 出口第3季起复苏

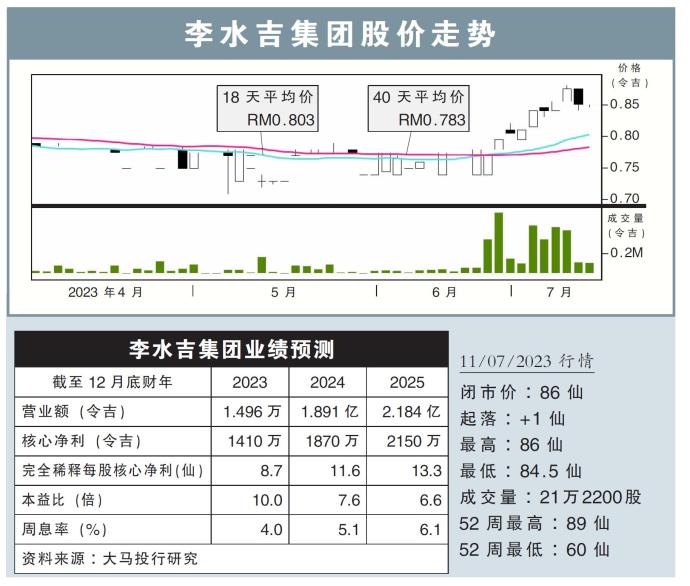

分析:大马投行研究

目标价:1.02令吉

最新进展:

由于高通胀和紧缩的货币环境导致全球经济增长疲软,床褥生产与贸易商--李水吉集团(LEESK,8079 ,主板消费股)的出口业务在2022财年一直低迷。

因此,在2022至2023财年首季,集团两座乳胶泡沫厂房的产能使用率仅介于45%至50%水平,低于2019至2021财年78%至79%水平。

行家建议:

鉴于管理层尚未观察到材料需求的复苏,我们认为,李水吉集团本财年次季的产能使用率,可能维持在45%至50%水平。

不过,从积极角度来看,该集团近期在国际贸易展览会接到许多询问,因此,出口需求可能会在本财年第三季起,出现显著的复苏。

但我们认为,这是因为欧洲受能源的冲击,以及中国封锁期间供应链中断影响,促使客户做出分散区域风险或管理决策,因此选择转向亚洲地区的供应商,而非需求复苏。

该集团与澳洲客户正处在谈判阶段。因此,预计乳胶厂房的产能使用率,将从上半年的45%至50%水平,提高至下半年的80%至100%。

我们预测本财年的产能使用率为64%,这是基于本财年次季的产能使用率50%,以及下半年的产能使用率80%。

此外,我们继续看好该集团,因为是大马最大的天然乳胶床褥制造商、天然乳胶床垫相对于国内同行不断扩大的市场份额,以及通过Cuckoo平台下的租赁业务模式合作营销A系列床垫。

综合以上,维持今明后财年净利预测不变、“买入”评级,以及目标价1.02令吉。

https://www.enanyang.my/行家论股/【行家论股】李水吉集团-出口第3季起复苏

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-09 10:50:00

EMA 5

5 Mins

SELL

2025-01-09 10:40:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-09 10:35:00

EMA 5

5 Mins

BUY

2025-01-09 10:35:00

ADX

5 Mins

BUY

2025-01-09 10:35:00

TURTLE SYSTEM 20

5 Mins

BUY

Apps

Top Articles

1

THE INVESTMENT APPROACH OF CALVIN TAN

US 60% TARIFF ON CHINA: CHINA FDI INTO MALAYSIA & INDONESIA WILL BENEFIT THESE STOCKS, Calvin Tan

2

3

Good Articles to Share

US Fed’s Waller supports further cuts, says inflation moving lower

4

Mercury Securities Research

5

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

6

Good Articles to Share

Explainer: Why does Trump want Greenland and could he get it?

7

Good Articles to Share

Tariff policy done well can help grow the economy, GOP senator says

8

Mercury Securities Research

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....