南洋行家论股

【行家论股】正齐科技 半导体业前景乐观

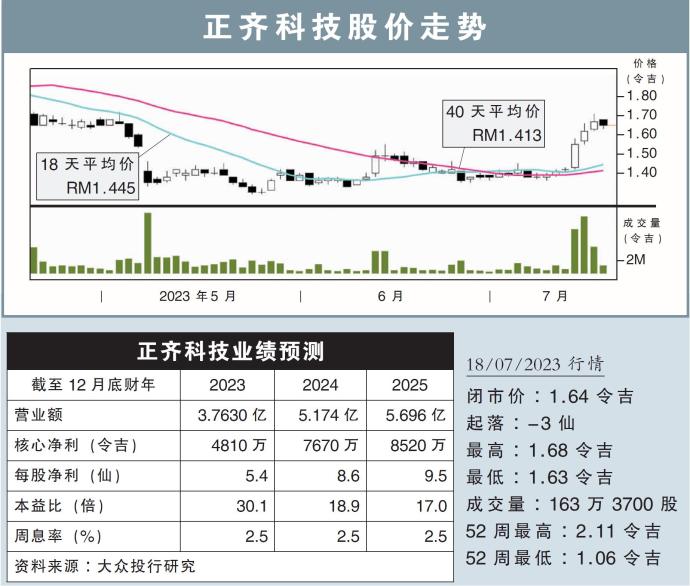

分析:大众投行研究

目标价:2.57令吉

最新进展:

正齐科技(Mi,5286,主板科技股)强调,过去并无出现取消订单的情况,只是因为客户资本开销放缓,而推迟了订单。

同时,他们预计次季的表现将好于首季。

另外,该集团已在中国宁波的新厂房安装3条生产线,管理层计划扩大产能,再新增2条生产线。

行家建议:

根据近期的查询及采购订单,管理层预计,半导体设备业务部来自韩国、东盟及中国的需求,将在下半年回升,主要来自:1)流动装置及电信; 2)电脑及配件; 3)人工智能、高性能计算及数据中心;4)汽车细分市场。

此外,电动车对碳化硅的需求不断增长,将推动已知合格芯片(KGD)订单的增加,因此,管理层预计本财年第三季的销售额将实现双位数增长。

另外,该集团在台湾台南焊球厂的半导体材料业务,本财年次季的产能使用率达40%至60%,我们预计第三季将达80%。

此外,该集团韩国的厂房,在激光压缩键合(LCB)和激光辅助键合 (LAB)机器方面取得技术突破。因此,管理层相信明年就能拿到首批LCB的订单。

然而,我们将本财年的净利预测下调21%,以反映上半年设备和焊球业务的业绩疲软。

不过,鉴于未来3年的半导体前景乐观,我们维持2024至2025财年的净利预测不变。

综合以上,我们维持“超越大市”评级,目标价定在2.57令吉。

https://www.enanyang.my/行家论股/【行家论股】正齐科技-半导体业前景乐观

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:35:00

ADX

5 Mins

SELL

2025-01-08 16:20:00

ADX

5 Mins

BUY

2025-01-08 12:00:00

EMA 5

Hourly

SELL

2025-01-08 11:10:00

EMA 5

5 Mins

SELL

2025-01-08 11:00:00

VOLUME BREAKOUT

10 Mins

BUY

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....