南洋行家论股

【行家论股】IJM 新收购创协同效益

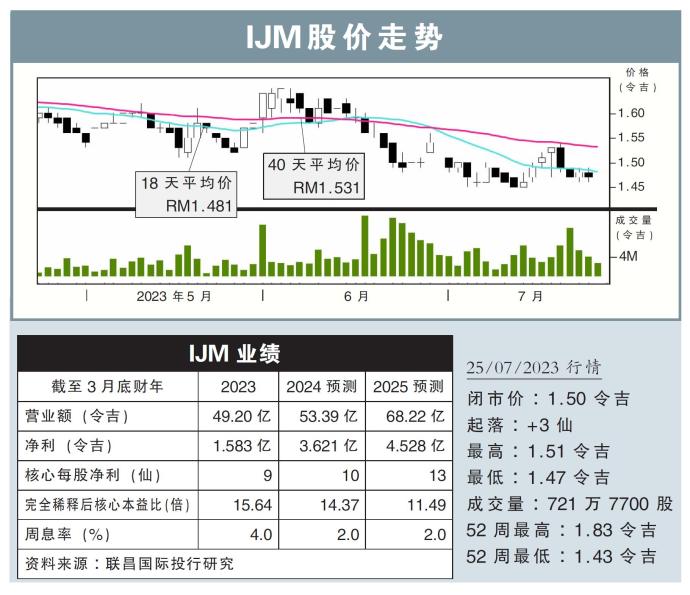

分析:联昌国际投行研究

目标价:2.15令吉

最新进展:

IJM(IJM,3336,主板建筑股)宣布,建议以1.24亿令吉,收购Pestech国际(PESTECH,5219,主板工业股)的44.83%股权。

该集团还申请豁免强制全面献购。

行家建议:

IJM的收购价格,相当于Pestech国际2023财年首9个月的账面价值0.5倍。

Pestech国际2023财年首9个月净亏损1.32亿令吉;营收则下降44%至3.29亿令吉。

截至3月底,净债务为12亿令吉,相当于1.6倍净负债率,主要来自部分项目的延期付款。

不过,其2017至2021年财务状况出色,净利介于5200万至9500万令吉。

面对其收益波动的风险,我们认为,IJM可通过在联营公司层面认列盈利,并不进行债务整合,来取得部分缓解。

另外,随着Pestech国际执行主席林亚福与董事经理兼总执行长林培川宣布无罪释放,以及IJM的入股,来自银行的支持可能会重新增加。

此次收购,将使IJM的净负债率从0.23倍,小幅上升至0.24倍。

我们看到双方的协同效益,尤其是竞标需要更多总承包的铁路项目时,如捷运3、槟城轻快铁以及东南亚其他电气化项目。

双方曾一同参与过一些铁路项目,我们预计,IJM在接下来竞标项目时,将发挥领头作用。

我们重申对IJM的“增持”评级,以及2.15令吉目标价不变。

https://www.enanyang.my/行家论股/【行家论股】ijm-新收购创协同效益

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:50:00

ADX

5 Mins

BUY

2025-01-08 15:30:00

ADX

30 Mins

SELL

2025-01-08 15:00:00

EMA 5

10 Mins

SELL

2025-01-08 15:00:00

TURTLE SYSTEM 20

10 Mins

SELL

2025-01-08 15:00:00

TURTLE SYSTEM 55

10 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....