南洋行家论股

【行家论股】OM控股 售价下跌拉低财测

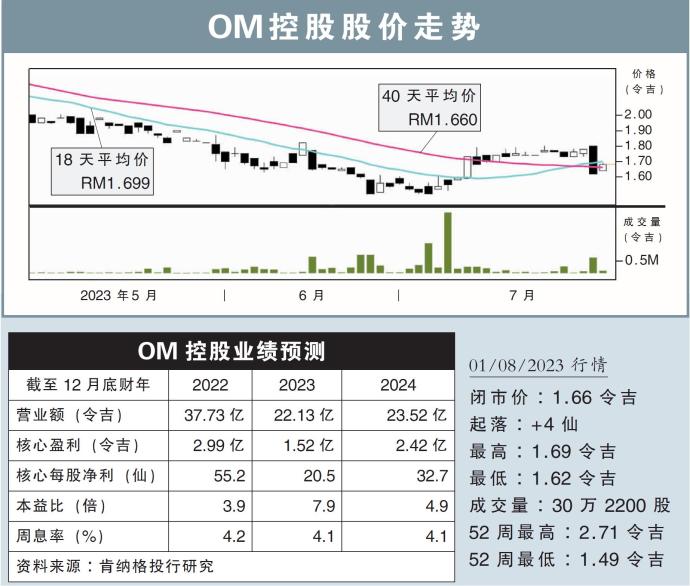

分析:肯纳格投行研究

目标价:2.07令吉

最新进展:

由于有少数电炉的维护周期缩短,OM控股(OMH,5298,主板工业股)预计,2023财年的产量将会有所提高。

然而,碍于钢铁领域的需求低迷,导致产品的平均售价继续保持疲软。

行家建议:

在出席OM控股的投资简报会后,我们了解到公司的一些进展和展望。

其中,该公司预计在本财年,位于砂拉越工厂的总产量将达340万至400吨,而3个月前的产量为320万至370万吨,归功于产能使用率提高,因为更多正在进行重大维护的电炉,预计将比预期更早重新启动。

目前,公司放眼本财年,硅铁的产量达120万至140万吨,而锰合金的产量则为223万至263万吨。

至于金属硅方面,由于电炉并未在预期内按照施工、采购、建造(EPC)合约框架运行,因此已在本财年次季暂停生产,预计将于2024年初重新启动。

产品价格方面,尽管电价走高,不过,在库存增加和投入成本下降的情况下,目前产品的现货价格有所下跌。

有鉴于公司产品平均售价下跌,以及锰合金的产量低于预期,我们将公司2023财年和2024财年的净利预测,分别下跌56%和22%。

综合以上,我们将公司的目标价从原先的2.95令吉,调低至2.07令吉,不过依旧维持“超越大市”评级。

https://www.enanyang.my/行家论股/【行家论股】om控股-售价下跌拉低财测

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:50:00

EMA 5

10 Mins

BUY

2025-01-08 16:35:00

EMA 5

5 Mins

BUY

2025-01-08 16:30:00

ADX

10 Mins

BUY

2025-01-08 16:25:00

EMA 5

5 Mins

SELL

2025-01-08 16:10:00

ADX

10 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....