南洋行家论股

【行家论股】云顶大马 外国游客回流

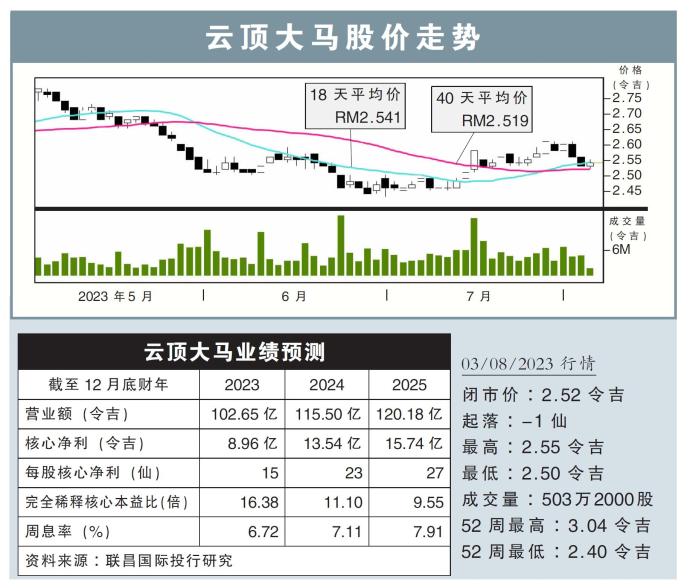

分析:联昌国际投行研究

目标价:4令吉

最新进展:

云顶大马(GENM,4715,主板消费股)管理层表示,目前旗下云顶世界的酒店入住率,已超过90%,现场活动表演也回到疫情前水平。

另外,旗下子公司云顶纽约,或有意竞标纽约的全面赌牌,而三张赌牌的颁发,预计在明年上半年完成。

行家建议:

在与云顶大马管理层接触后,了解到外国游客正逐渐回流,这可以从前往云顶世界的跟团旅游和巴士数量增加获得证实。

我们认为,伴随着国际航班座位逐渐复苏,意味着外国游客的人数也有所增加。

我们预计,云顶大马将在2022至2025财年,每股净利实现48%的年均复增(CAGR)。

这是因为,我们预计云顶世界在2023至2025财年的营收,将增长5%至30%左右,同时预计2024财年的营收,将超过2019财年的水平。

另外,我们相信云顶天城世界主题乐园(Genting Skyworlds)将会吸引人潮,且在缺乏荷官的情况下,云顶世界增加了现场赌桌的可用性,有助于提高营运能力,以及推动净利增长复苏。

至于纽约全面赌牌执照,我们预计云顶大马将领跑赢得,而所需的最低资金门槛,即10亿美元(约45亿令吉),将通过脱售迈阿密土地筹得。

综合以上,我们继续重申“增持”评级,并按照更高的估值法,将目标价从原先的3.25令吉,提高至4.00令吉。

https://www.enanyang.my/行家论股/【行家论股】云顶大马-外国游客回流

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 10:45:00

ADX

5 Mins

SELL

2025-01-08 09:00:00

EMA 5

Hourly

SELL

2025-01-08 09:00:00

TURTLE SYSTEM 20

Hourly

SELL

2025-01-08 09:00:00

TURTLE SYSTEM 55

Hourly

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....