南洋行家论股

【行家论股】Kerjaya 新合约净利料510万

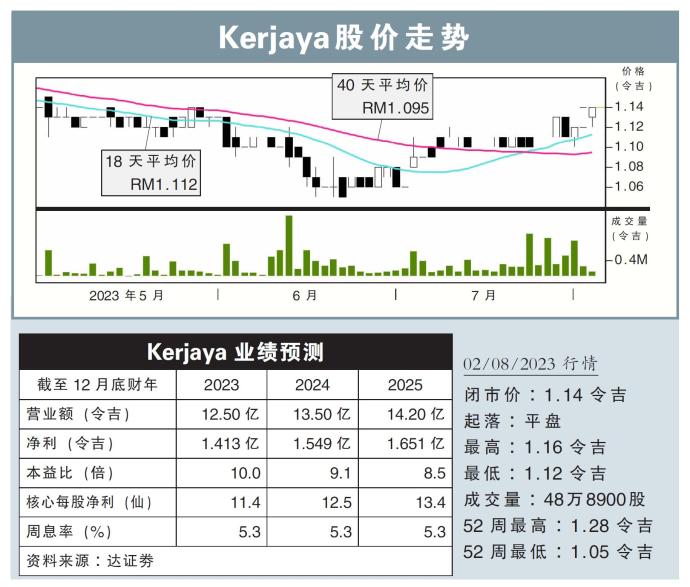

分析:达证劵

目标价:1.50令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)通过子公司,从东家(E&O,3417 ,主板产业股)接获两项总值约4600万令吉的工程合约,将手上的订单总值扩大至9亿8380万令吉。

Kerjaya接获的第一项合约,是负责为Seri Tanjung Pinang第2A阶段发展项目建造排水渠、下水道、道路等基建设施,价值2131万3000令吉。

第二份合约则为东家子公司位于雪州莎亚南的一项混合发展项目进行土方及排水工程,价值2471万1250令吉。

行家建议:

我们认为,最新合约将使Kerjaya年初至今的新订单增至9亿8380万令吉,未完成订单也增至约44亿令吉,相当于2022财年营业额的3.9倍。

尽管这是规模较小的合约,但我们认为,鉴于该集团的专业主要是高层建筑,因此,新合约可说是个重要里程碑,可协助该集团累积基建工程的相关经验。

假设新合约的总赚幅率为14.0%,我们预计,这两份合约在整个工程期间,将带来510万令吉的净利。

由于这两项合约,仍在我们本财年13亿令吉新合约预测的范围内,因此,我们维持今明后财年的盈利预测。

维持“买入”和1.50令吉目标价,这是根据2024年12倍本益比计算。

https://www.enanyang.my/行家论股/【行家论股】kerjaya-新合约净利料510万

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-08

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-07

KERJAYA2025-01-06

KERJAYA2025-01-06

KERJAYAMore articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Introducing MY's First IPO Fund for Sophisticated Investors!

New Update. Discover investment communities that resonate with your ideas

M & A Value Partners IPO Equity Fund has been launched - Targeted 13% Return p.a

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 16:30:00

EMA 5

30 Mins

SELL

2025-01-08 15:35:00

ADX

5 Mins

SELL

2025-01-08 15:30:00

TURTLE SYSTEM 20

30 Mins

SELL

2025-01-08 15:30:00

TURTLE SYSTEM 55

30 Mins

SELL

2025-01-08 15:25:00

EMA 5

5 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....