南洋行家论股

【行家论股】DKSH集团 家庭支出推高销量

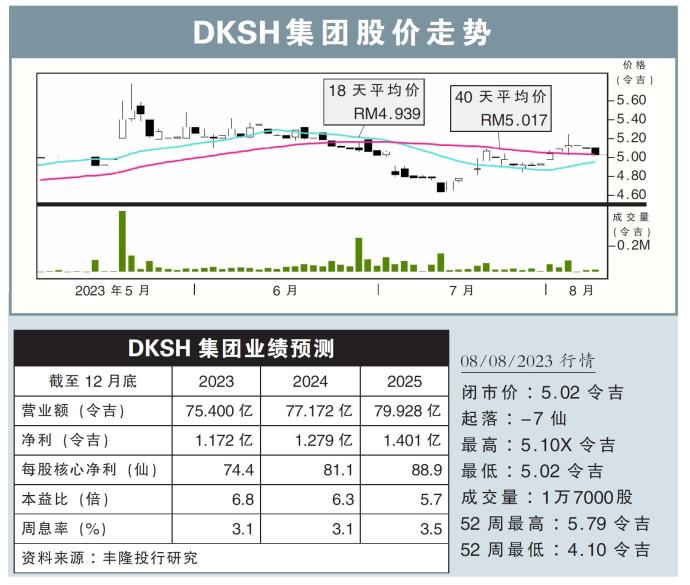

分析:丰隆投行研究

目标价:5.43令吉

最新进展:

DKSH集团(DKSH,5908,主板消费股)是大马领先的市场拓展服务(MES)提供商,代表超过160家客户,为大马约1万4000名用户提供服务。

该公司主要提供采购、营销、销售、分销、履行和售后服务等综合服务,帮助其他公司和品牌拓展业务。

目前,随着家庭支出有所改善,相信有助于推高该公司的产品销量。

行家建议:

DKSH集团通过不断增加分销产品,在家庭支出有所增加的带动下,有助于提升销量。

另外,随着家庭收入有所增长,以及游客人数复苏的支撑下,零售贸易将持续增长。

有鉴于此,我们乐观看待零售业的改善,也将推动DKSH集团的业务表现。

此外,凭借该公司的市场领导地位,以及外包分销趋势不断上升,相信该公司已做好充分准备,在未来获取更多客户和品牌。

碍于营运成本走高,我们预计该公司2023财年的净利预测将会继续持平,不过,放眼明后财年的净利预测,将分别增长9.1%和9.6%。

我们看好该公司明后财年的净利表现,主要是预计家庭收入将继续增长,以及公共和私营的医疗保健支出将会增加。

综合以上,我们给出“守住”评级,目标价5.43令吉。

https://www.enanyang.my/行家论股/【行家论股】dksh集团-家庭支出推高销量

Related Stocks

| Chart | Stock Name | Last | Change | Volume |

|---|

Market Buzz

More articles on 南洋行家论股

Discussions

Be the first to like this. Showing 0 of 0 comments

Post a Comment

Featured Posts

Latest Videos

MQ Trading Signals

Time

Signal

Duration

Type

2025-01-08 14:45:00

EMA 5

5 Mins

SELL

2025-01-08 14:45:00

ADX

5 Mins

SELL

2025-01-08 14:45:00

TURTLE SYSTEM 20

5 Mins

SELL

2025-01-08 14:45:00

TURTLE SYSTEM 55

5 Mins

SELL

2025-01-08 14:40:00

ADX

10 Mins

SELL

Apps

Top Articles

1

2

CEO Morning Brief

Oriental Kopi to Raise Menu Prices Amid Rising Raw Material Costs

3

M+ Online Research Articles

JB-SG Special Economic Zone (JSSEZ): 1+1 > 2: Harnessing the Multiplier Effect

4

AmInvest Research Reports

5

6

Kenanga Research & Investment

Swift Energy Technology - Electrifying The Future of Oil & GasIPO

7

RHB Investment Research Reports

8

Phillip Capital Research Reports

#

Stock

Score

Daily Stocks

Stock Name

Last

Change

Volume

Stock Name

Last

Change

Volume

Featured Advertisers / Partners

Ride The Bull Short The Bear

CS Tan

4.9 / 5.0

This book is the result of the author's many years of experience and observation throughout his 26 years in the stockbroking industry. It was written for general public to learn to invest based on facts and not on fantasies or hearsay....